Performance Januar

Nachdem der Dezember noch von einer breiten Rotation zwischen Sektoren geprägt war, sorgte der Beginn des neuen Jahres für eine Rückkehr zu Technologiewerten, besonders Unternehmen in den Bereichen Künstliche Intelligenz und Halbleiter verzeichneten starke Kursgewinne. Die robuste Entwicklung wurde durch starke Unternehmensgewinne und positive Wirtschaftsdaten gestützt. Für Volatilität sorgten die geopolitischen Spannungen rund um Grönland und die damit verbundene Besorgnis über eine geopolitische Eskalation.

Der globale Vergleichsindex (FTSE Global Focus hedged in CHF) gewann im Januar 1.81% an Wert. Aus regionaler Sicht entwickelten sich Aktien aus China und Japan am besten, während Aktien aus den USA sich am schwächsten zeigten. Auf Sektorenebene entwickelten sich in den USA im vergangenen Monat Aktien aus den Sektoren Energie, Grundstoffe, Basiskonsum und Industrie am besten. Am schwächsten waren Aktien aus den Sektoren Finanzen, Technologie, Versorger und zyklischer Konsum.

Der GKB Wandelanleihen Global Fonds (Anteilsklasse G, in CHF) gewann 2.60% an Wert und war damit deutlich besser als der Vergleichsindex. Auf Einzeltitelebene lieferten die folgenden Aktien die beste Performance: MKS, Energy Fuels, AST Spacemobile, Zhen Ding, WisdomTree und Bilibili. Am schwächsten entwickelten sich dagegen Commvault Systems, Rubrik, Guidewire Software, MakyMyTrip und Nutanix.

Das Delta vom Fonds beträgt aktuell 57.0 (BM 56.2). Die Wandelprämie liegt bei 23.8% und die Effective Duration bei 2.00 Jahren.

Aktivitäten im Fonds

Im Januar war es etwas ruhiger bezüglich Neuemissionen. Zu den grössten Neuemissionen gehörten Compass, Realty Income, Arrowhead Pharma, Bridgebio Pharma und Joby Aviation. Wir partizipierten an der Neuemission von Bridgebio Pharma Zusätzlich bauten wir unsere Positionen in Hon Hai, Microchip, Legrand und Doordash aus und tätigten Gewinnmitnahmen in Advanced Energy und MKS.

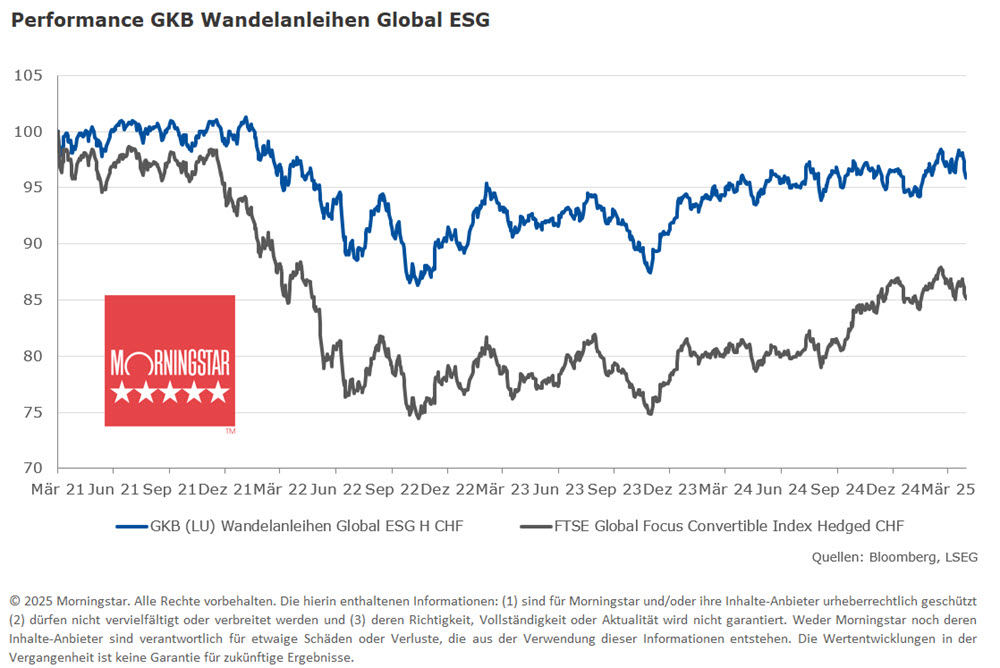

Performance seit Lancierung

Seit Fondslancierung am 1. März 2021 beträgt die Rendite 7.4%. Der aktiv verwaltete Fonds entwickelte sich damit deutlich besser als der globale Wandelanleihenmarkt (Refinitiv Global Focus hedged in CHF -5.7%).

Aktuelle Positionierung zur Benchmark

Delta: Übergewicht

Regionen: Übergewicht Asien und Europa zulasten USA und Japan

Sektoren: Übergewicht: Technologie, Industrie und Gesundheit / Untergewicht: Zyklischer Konsum, Versorger und Immobilien

Nachhaltigkeit

Der GKB Wandelanleihen Global ESG ist auch für Anlegerinnen und Anleger interessant, welche auf einen verantwortungsvollen Umgang mit der Umwelt, sozialen Aspekten sowie guter Unternehmensführung Wert legen: Der Fonds hält aktuell das MSCI ESG Rating von «A».