«Trotz politischer Unsicherheiten präsentiert sich das grosse Bild nach wie vor robust.»

Daniel Lüchinger, Chief Investment Officer, erklärt im Interview mit Gabriela Conrad-Alig, Head Investment Communications, welche Chancen sich im aktuellen Umfeld ergeben und wie sich die GKB anlageseitig positioniert für die kommenden Monate.

Auf einen Blick

Trotz potenzieller Risiken und der anhaltenden politischen Unsicherheiten präsentiert sich das übergeordnete Bild nach wie vor robust – etwas im Widerspruch zu Umfragen, die eine Eintrübung der Stimmung andeuten. Es scheint, als ob die subjektive Wahrnehmung der Lage pessimistischer ist als die Realität, die sich in den harten Konjunkturdaten widerspiegelt. Ein positiver Faktor ist der Anstieg der globalen Liquidität, der die Wirtschaft grundsätzlich stimulieren sollte. Die Vorlaufindikatoren signalisieren zudem ein moderates Wachstum, was auf eine weiterhin expandierende Wirtschaft hindeutet, wenn auch in gedrosseltem Tempo.

Aufgrund der komplexen Gemengelage aus steigenden Inflationserwartungen, potenziellen Liquiditätsengpässen und einer abnehmenden Risikobereitschaft der Banken ist aktuell aus Makrosicht keine risikoreichere Positionierung angezeigt. Die geopolitischen Unsicherheiten werden über die kommenden Wochen anhalten. Das Übergewicht der Aktienquote wird beibehalten. Innerhalb der Obligationen wird die Quote an Staatsanleihen Welt leicht reduziert. Zur Diversifikation setzen wir weiterhin auf Immobilien Schweiz und Gold.

Aktuelle Lage

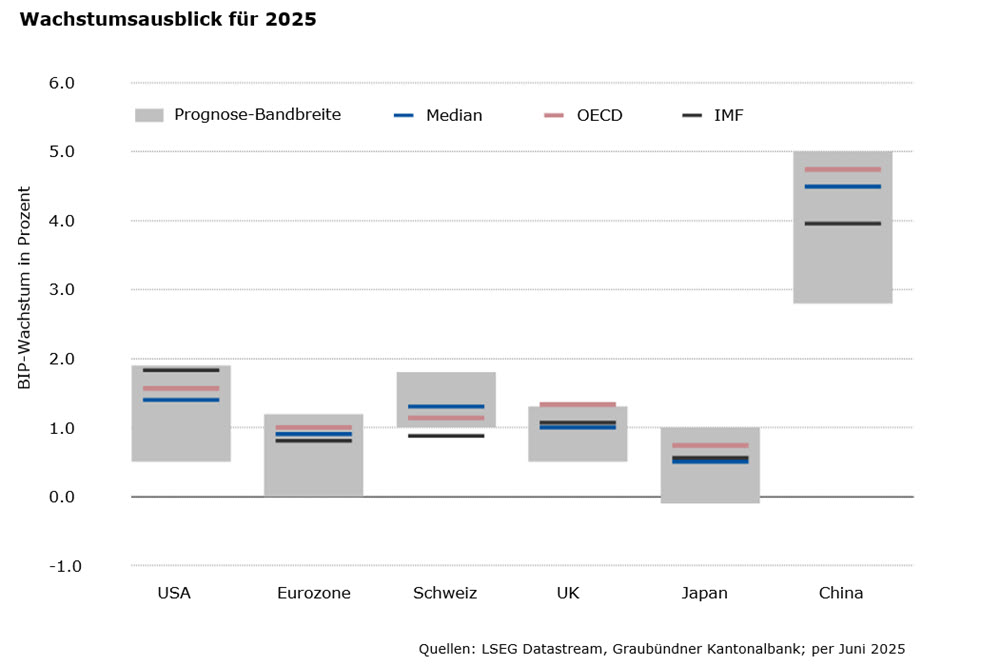

Trotz politischer Unsicherheiten präsentiert sich das grosse Bild nach wie vor robust. Zwar deuten Umfragen (sogenannte Sentiments) eine Eintrübung an, doch «harte» Konjunkturdaten zeigen weiterhin Stärke, teilweise durch vorgezogene Ausgaben. Die globale Liquidität steigt an, dies wirkt positiv für die Wirtschaft, und die Vorlaufindikatoren signalisieren ein moderates Wachstum. US-Banken werden etwas vorsichtiger und haben die Kreditbedingungen nicht weiter gelockert. Analysten revidieren die Unternehmensgewinne deutlich nach unten – in allen Regionen der Welt. Das globale Wachstum dürfte 2025 unterdurchschnittlich ausfallen.

Obwohl die Inflation im Grunde unter Kontrolle scheint, gibt es Anzeichen, die auf einen bevorstehenden Anstieg hindeuten, insbesondere in den

USA. So sind die Inflationserwartungen deutlich angestiegen – was bedeutet, dass Konsumentinnen und Konsumenten in den USA in der mittleren Frist mit höheren Preisen rechnen. Da dies dazu führen kann, dass die Inflation tatsächlich ansteigt, beobachten die Notenbanken diesen Indikator genau. Nachdem die Handelspolitik nach der Einigung mit dem grössten Handelspartner China etwas an Brisanz verloren hat, bereitet die Fiskalpolitik in den USA zunehmend Sorgen. Die Verlängerung der Steuersenkungen soll sich stimulierend auf die Konjunktur auswirken – allerdings werden dadurch das bereits sehr hohe Haushaltsdefizit und damit die Zinskosten nochmals erhöht. Die Einigung mit China begrenzt das Abwärtsrisiko für die Wirtschaft – wir erwarten ein verlangsamtes Wachstum, jedoch keine Rezession.

Die Wirtschaft der

Eurozone hat sich in den ersten drei Monaten besser als erwartet entwickelt – wobei die Entwicklung heterogen ausfiel. In Deutschland sorgten der deutliche Anstieg der Realeinkommen sowie eine tiefere Sparquote für Schub beim Privatkonsum. Auch die Exporte aus Deutschland legten stark zu. Ein Grossteil dieses Wachstums ist jedoch auf Vorzieheffekte im Handel mit den USA zurückzuführen, und dürfte daher kaum länger Bestand haben.

Die

Schweiz zeigt im ersten Quartal ein starkes Wachstum – insbesondere gestützt durch Dienstleistungen. Im Rahmen des aktuellen aussenwirtschaftlichen Umfelds dürfte sich das Wirtschafswachstum im zweiten Semester verhalten entwickeln. Belastend wirken die andauernden Unsicherheiten rund um die Handelspolitik der USA. Zölle und mögliche Gegenmassnahmen können die Konjunktur spürbar ausbremsen. Hinzu treten geopolitische Spannungen, die das Sentiment zusätzlich trüben.

Das Exportwachstum in

China hat im April zwar abgenommen, jedoch weniger stark als befürchtet. Um Wachstumseinbussen aufgrund der Handelshemmnisse abzufedern, hat die Regierung in Peking die Fördermittel erhöht und die Geldpolitik gelockert. Mit den jüngsten Massnahmen zur Stützung des Wachstums und des Immobilienmarkts haben die konjunkturellen Abwärtsrisiken abgenommen. Tiefere Zinsen dürften sich positiv auf den Inlandkonsum in China auswirken.

Auf der geopolitischen Seite werden die Beziehungen zwischen den USA und China, der Krieg zwischen Russland und der Ukraine sowie die Eskalation im Nahostkonflikt weiterhin im Fokus stehen. Die geopolitischen Risiken sind in den vergangenen Wochen nochmals angestiegen.

GKB Einschätzung

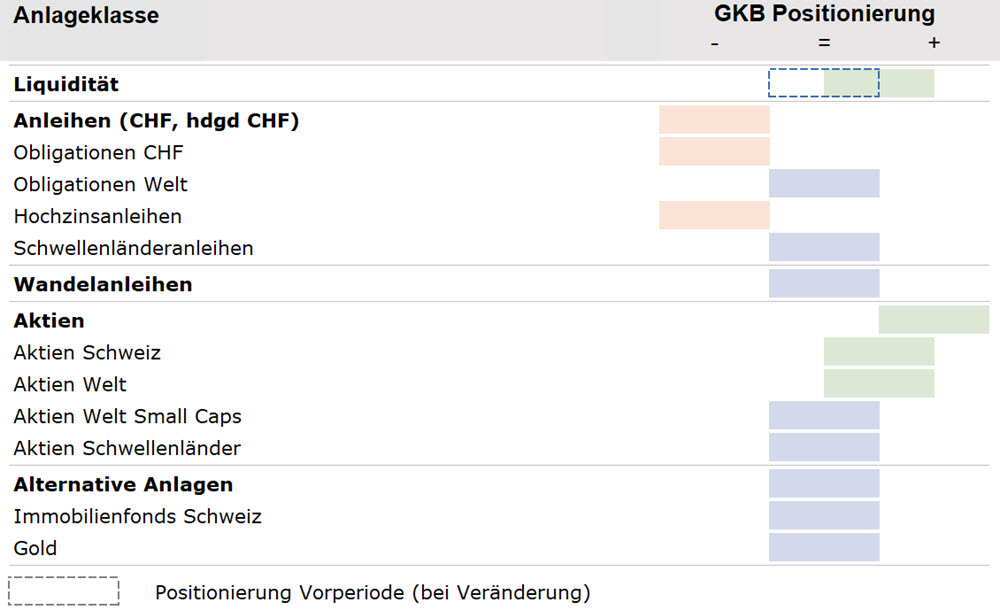

Obligationen: Zum ersten Mal seit mehr als vier Jahren ist die Schweizer Teuerung im Mai mit -0.1 Prozent wieder ins negative Territorium gerutscht. Die Schweizerische Nationalbank (SNB) hat reagiert und den Leitzins im Juni um 0.25 Prozentpunkte auf 0.0 Prozent gesenkt. Damit liegt der Referenzzinssatz an der Schwelle zum negativen Bereich. Wir rechnen mit einem unveränderten Leitzins von 0.0 Prozent. SNB-Präsident Martin Schlegel wies zuletzt auf die Nebenwirkungen negativer Zinsen hin und machte deutlich, dass die Hürde für einen weiteren Schritt in den negativen Bereich deutlich höher liege als für eine Anpassung im positiven Terrain. Auch die Europäische Zentralbank (EZB) senkte im Juni den Leitzins zum achten Mal in Folge um 0.25 Prozentpunkte auf 2.0 Prozent. EZB-Präsidentin Christine Lagarde signalisierte jedoch, dass sich das Ende des Zyklus nähern könnte, da die Gesamtinflation mit 1.9 Prozent bereits dicht am Zielwert liegt und auch die Kernrate nur wenig höher notiert. Gleichwohl plädieren einige Ratsmitglieder für zusätzliche Lockerungsschritte, sodass im zweiten Halbjahr eine weitere Zinssenkung wahrscheinlich bleibt. Im Umfeld erhöhter Unsicherheit sind Staatsanleihen sinnvoll innerhalb eines Portfolios. Die Kreditaufschläge von Unternehmensanleihen notierten aktuell sehr tief. Auch wenn die Aussichten positiv sind, ist bei diesem tiefen Niveau das Ertragspotenzial im Vergleich zum Risiko (Kredit) beschränkt. Die Obligationenquote wird leicht reduziert – Staatsanleihen Welt werden zu Gunsten Cash auf Neutral reduziert.

Aktien: Die Handelspolitik der US-Regierung sowie geopolitische Ereignisse machen die Aktienmärkte anfällig für Korrekturen. Auch das Ende der Zollpause am 8. Juli sorgt für eine gewisse Unsicherheit. Die gegenwärtige Resilienz der Aktienmärkte ist deshalb beeindruckend. Wir halten an der insgesamt leicht übergewichteten Aktienquote fest. Aufgrund der relativen Stärke, der expansiveren Geldpolitik und der erwarteten fiskalpolitischen Unterstützung erachten wir europäische Small Caps als attraktiv (innerhalb globaler Small Caps). An den Anlageopportunitäten im Gesundheitswesen (defensiver Baustein innerhalb des Bausteins Aktien Welt) sowie chinesischen Technologieunternehmen halten wir fest. Letztere bieten eine ebenso gute Gewinnentwicklung wie die grossen Nasdaq-Unternehmen, sind jedoch deutlich günstiger bewertet.

Alternative Anlagen: Schweizer Immobilien waren in den ersten Monaten dieses Jahres weiterhin gesucht. Vor allem die Immobilienaktien konnten überzeugen. Auch der SWIIT ist auf Jahressicht gut im Plus. In diesen positiven Nachrichten liegt der Wehrmutstropfen: Aufgrund des Aufwärtstrends ist die Bewertung angestiegen. Der SNB-Entscheid, die Leitzinsen auf 0.0 Prozent zu setzen war erwartet worden und ist in den Kursen enthalten. Unterstützung erhalten die Immobilien trotzdem von der Zinssituation: Da die Dividende rund 2 Prozent höher ist als bei den Eidgenossen, erhält der Investor einen positiven Zahlungsstrom.

Gold bewegt sich in der grösseren Range zwischen 3'100 und 3'400 US-Dollar. So lange die Unsicherheiten am Markt bestehen bleiben, dürfte dies anhalten. Auf der unteren Seite ist der Preis durch die Zentralbanken abgestützt – sobald sich Gold in diesen Preisfeldern bewegte, kauften die Zentralbanken Gold nach. Die USD-Schwäche stützt das Edelmetall ebenfalls. Auf der anderen Seite tut sich Gold schwer, die Marke von 3'400 US-Dollar zu knacken und das Level zu halten. Sogar jetzt im Israel/Irak Konflikt ist dies nicht gelungen. Das liegt auch daran, dass sich Marktteilnehmer nach Alternativen zum teuren Gold umschauen und bei Platin fündig geworden sind. Platin hat Gold auf Jahressicht und vor allem in den letzten Wochen um einiges übertroffen.

Aktuelle Positionierung

Das Übergewicht der Aktienquote wird beibehalten. Innerhalb der Obligationen wird die Quote an Staatsanleihen Welt leicht reduziert. Zur Diversifikation setzen wir weiterhin auf Immobilien Schweiz und Gold.