Das Schweizer Vorsorgemodell ist einzigartig und weltweit beachtet. Aufbauend auf die staatliche (1. Säule) und berufliche Vorsorge (2. Säule) existiert mit der 3. Säule die Möglichkeit, auf freiwilliger Basis zusätzlich für die eigene Vorsorge zu sparen, um auch nach der Pensionierung die individuellen Bedürfnisse abzudecken.

Aufgrund der demographischen Entwicklung sowie der steigenden Lebenserwartung der Gesellschaft stossen die staatlichen sowie auch die beruflichen Vorsorgewerke an ihre Grenzen. Die Rentenleistungen sind in der Vergangenheit bereits gesunken und dieser Trend wird anhalten. Bei der Pensionierung ist dementsprechend mit Einkommenseinbussen zu rechnen. Je höher das Erwerbseinkommen ist, desto höher ist die entsprechende relative Vorsorgelücke im Rentenalter. Um dieser Vorsorgelücke entgegenzuwirken, wird die freiwillige Vorsorge immer wichtiger.

Die 3. Säule

Innerhalb der freiwilligen Vorsorge der 3. Säule gibt es eine weitere Unterteilung zwischen der gebundenen Vorsorge 3a und der freien Vorsorge 3b. Sparguthaben der freien Vorsorge 3b unterliegen keinen speziellen Einschränkungen und stehen jedem offen. Dazu gehören auch sämtliche Sparkonti oder Wertschriftendepots sowie sämtliche Sparbemühungen, welche zum individuellen Sparen dienen.

Die gebundene Vorsorge 3a steht allen in der Schweiz steuerpflichtigen Personen mit einem AHV-pflichtigen Erwerbseinkommen offen und wird vom Staat mit Steuereinsparungen gefördert. Die Einzahlungen in die Säule 3a können vom steuerbaren Einkommen abgezogen werden und beim Bezug unterliegen die Gelder einer reduzierten Kapitalleistungssteuer. Das angesparte Kapital unterliegt zudem nicht der Vermögenssteuer. Es gibt jedoch vorgegebene Maximalbeträge bezüglich der jährlichen Einzahlung (z.B. für Erwerbstätige mit Pensionskassenanschluss max. CHF 6‘826.- für das Jahr 2020).

Um von den Vorteilen der Säule 3a profitieren zu können, gibt es bei der GKB zwei Möglichkeiten: Einerseits können Kundinnen und Kunden, welche die Kriterien für diese Vorsorgemöglichkeit erfüllen, ein Sparen 3 Konto eröffnen. Sparguthaben auf diesen Konten weisen eine bessere Verzinsung auf, als herkömmliche Sparkonten. Aufgrund des langfristig tiefen Zinsniveaus ist jedoch auch die Verzinsung auf Konten der 3. Säule kontinuierlich gesunken (GKB Sparen 3 Konto: 1.00% Habenzins, Stand November 2023). Weitaus höheres Renditepotenzial bietet das Wertpapiersparen mit den Vorsorgefonds der Graubündner Kantonalbank.

Weitere Informationen zu einer umfassenden GKB Vorsorgeberatung finden Sie unter:

Ihre Vorsorge. Unsere Beratung.

Wertpapiersparen mit GKB Vorsorgefonds

Mit dem Wertpapiersparen profitiert man von den steuerlichen Vorteilen der Säule 3a und nutzt gleichzeitig die Chance auf höhere Erträge im Vergleich zur Kontolösung. Die GKB bietet dafür unterschiedliche Vorsorgefonds an, die speziell für die Investition von Vorsorgegeldern konzipiert wurden. Die Produkte bieten eine professionelle Vermögensverwaltung in einem Fonds. In Abhängigkeit vom gemeinsam festgelegten Risikoprofil kann zwischen folgenden GKB Vorsorgefonds auswählen:

- GKB (CH) Vorsorgefonds 25 ESG

- GKB (CH) Vorsorgefonds 45 ESG

- GKB (CH) Strategiefonds Kapitalgewinn ESG

- GKB (CH) Aktien Dynamisch ESG

Weitere Informationen zu den GKB Vorsorgefonds finden Sie unter:

Ihr Anlageerfolg. Unser Wertschriftensparen.

Langfristig zahlt sich Anlegen aus

Der Anlagehorizont gehört zu den wichtigsten Faktoren, wenn es darum geht, erfolgreich Geld zu investieren. Je länger der Anlagehorizont ist, desto höher sind die Chancen einer erfolgreichen Geldanlage. Zudem sorgt der Zinseszins mit zunehmender Dauer für einen grösseren positiven Effekt. Vorsorgegelder sind gerade deshalb oftmals prädestiniert für Anlagen.

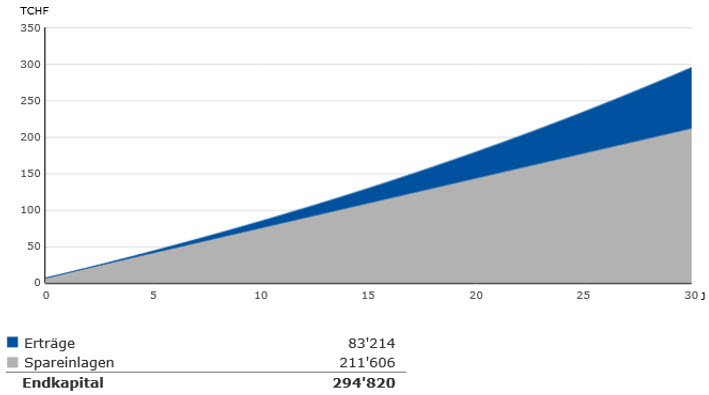

Wenn wir davon ausgehen, dass Sie über 30 Jahre jeweils den Maximalbetrag in die 3. Säule einzahlen (Stand 2020: CHF 6‘826.- pro Jahr) und die durchschnittliche jährliche Anlagerendite bei 2% liegt, so kommt man auf ein theoretisches Endkapital von CHF 294‘820.-. Davon sind über CHF 80‘000.- Erträge aus der Kapitalanlage. Die Steuerersparnisse sind dabei noch nicht berücksichtigt.

Weitere Berechnungen, basierend auf Ihre individuelle Situation, können Sie mittels unseren e-Rechner zu verschiedenen Themenbereichen durchführen:

Ihre Vorstellungen. Unsere e-Rechner & Tools.

Fazit

Die freiwillige Vorsorge gewinnt immer mehr an Bedeutung. Banken bieten dabei unkomplizierte und flexible Lösungen an. Das Wertschriftensparen im Rahmen der 3. Säule hilft dabei, die Pensionierung ohne finanzielle Sorgen zu planen und schlussendlich zu geniessen - profitieren auch sie!