Die Lehren aus der Vergangenheit sind gemischt.

Die wichtigsten Zentralbanken der Welt leiteten jüngst einen koordinierten Straffungszyklus ein. Dies führt zu Sorgen in Bezug auf die Wirtschaftsentwicklung. Aus der Vergangenheit gibt es nur wenige Beispiele, in welchen die Notenbanken eine hohe Inflation in den Griff bekommen haben, ohne eine Rezession auszulösen. Angesichts der aktuell hohen Verschuldung könnte die Weltwirtschaft empfindlich auf steigende Zinsen reagieren.

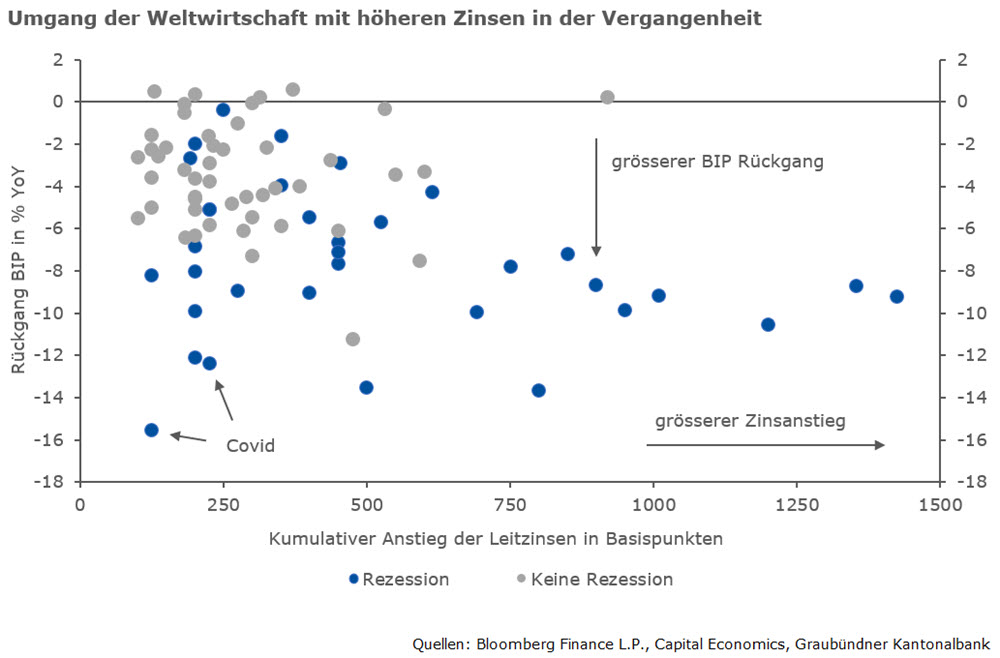

Die nachfolgende Grafik zeigt Zinserhöhungszyklen von mehr als 100 Basispunkten seit 1960. In praktisch allen Fällen führte die Erhöhung der Leitzinsen zu einem deutlichen Rückgang der Wirtschaftsleistung. Die Zinserhöhungszyklen lassen sich in drei Gruppen einteilen: Die erste Gruppe umfasst Zinserhöhungen von weniger als 200 Basispunkten. In diesen Fällen kam es zu einer deutlichen Reduktion der Wirtschaftsleistung. Eine Rezession folgte allerdings selten. Die zweite Gruppe umfasst Zinserhöhungen im Bereich von 200 bis 400 Basispunkten. Hier ist die Bilanz gemischter. In knapp 50 Prozent der Fälle trat eine Rezession auf. Nur in der dritten Gruppe von Zinserhöhungszyklen, in denen die Leitzinsen um mehr als 400 Basispunkte angehoben wurden, kam es mehrheitlich zu Rezessionen. Das Beispiel der Rezession in Kanada im Jahr 2020 zeigt jedoch, dass selbst bei Rezessionen, die auf Straffungszyklen folgten, oft andere Faktoren im Spiel waren. Die straffe Geldpolitik spielte in etwa der Hälfte der Fälle eine Rolle. In den anderen Fällen wirkte sie im Zusammenspiel mit Anfälligkeiten des Immobilienmarktes und des Bankensektors. Ohne diese Probleme wären einige dieser Rezessionen vielleicht gar nicht erst eingetreten. Die Vergangenheit zeigt somit ein gemischtes Bild über den Zusammenhang zwischen geldpolitischen Straffungszyklen und der Wirtschaftsleistung.

Wo liegt der neutrale Zinssatz?

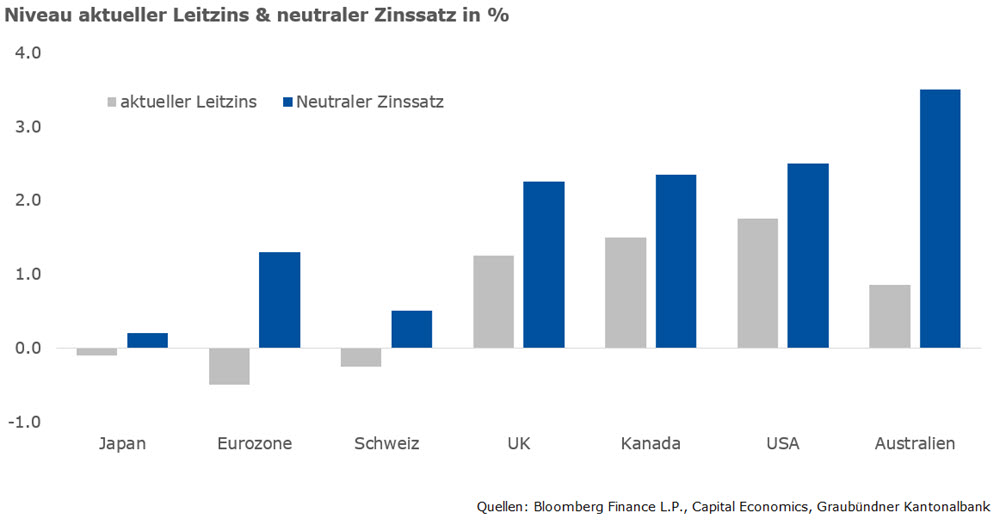

Obwohl die Leitzinsen ansteigen, dürften diese im historischen Vergleich weiterhin auf tiefen Niveaus verharren. Selbst nach der erwarteten Straffung wird der durchschnittliche Leitzins in den entwickelten Ländern nur wenig über 2 Prozent liegen. In den USA wird der Leitzins ein Niveau von knapp 4 Prozent erreichen. Entscheidend im aktuellen Zinserhöhungszyklus ist das Verhältnis zwischen dem aktuellen Leitzins und dem neutralen Zinssatz. Der neutrale Zinssatz entspricht dem theoretischen Punkt, an dem die Geldpolitik weder stimulierend noch dämpfend wirkt. Auch wenn das genaue Niveau nicht bekannt ist, wird angenommen, dass die neutralen Zinssätze in den Jahren vor der Pandemie auf ein niedriges Niveau gesunken sind. Die nachfolgende Grafik zeigt die aktuellen Leitzinsen in den wichtigsten Volkswirtschaften im Vergleich zu den Schätzungen der neutralen Zinsen. Die geschätzten neutralen Zinssätze liegen in etwa dort, wo wir den Höchststand der Leitzinsen im aktuellen Zinserhöhungszyklus erwarten. Es ist jedoch unklar, wo der tatsächliche neutrale Zinssatz liegt. Es ist möglich, dass die neutralen Zinsen tiefer liegen, als die geldpolitischen Entscheidungsträger glauben. Wenn dies der Fall ist, könnten die Notenbanken eine zu starke Straffung vornehmen und eine Rezession auslösen.

Was sind die Folgen für die Schweizer Wirtschaft?

Die Schweizer Wirtschaft ist im globalen Vergleich gut durch die Pandemie gekommen. Das aktuelle Wirtschaftswachstum gestaltet sich robust und die konjunkturellen Frühindikatoren signalisieren trotz erhöhten Unsicherheiten keinen Wirtschaftseinbruch. Die Schweiz kann sich der globalen Entwicklung jedoch nicht entziehen. Aufgrund des forschen Vorgehens der Notenbanken wird sich das hiesige Wachstum im zweiten Halbjahr abschwächen. Der erwartete Zinsanstieg wird insbesondere den Exportsektor belasten, denn die Auslandnachfrage wird sich abschwächen. Auf der anderen Seite stützt der pandemiebedingte Nachholbedarf im Dienstleistungssektor die lnlandnachfrage. Die Inflation ist in der Schweiz im internationalen Vergleich unterdurchschnittlich angestiegen. Nichtsdestotrotz liegt die Teuerung auch in der Schweiz mit 2.9 Prozent über dem Zielband der Notenbank. Die Schweizerische Nationalbank (SNB) reagierte im Juni auf den Inflationsanstieg. Sie tritt damit früher auf die Bremse als andere Notenbanken. Die volkswirtschaftlichen Kosten einer frühen Zinserhöhung sollten geringer ausfallen als bei einer zögerlichen Geldpolitik. Dieser eine Zinsschritt wird allerdings nicht genügen, um die Inflation zu reduzieren. Weitere Zinsschritte werden in den kommenden Monaten folgen.

An der langfristigen Strategie festhalten – gerade auch in unsicherem Umfeld

In der Summe sind wir der Ansicht, dass die synchrone Straffung der Geldpolitik die Weltwirtschaft stark belasten wird. Die Leitzinsen werden unserer Meinung nach nicht weit über das neutrale Niveau hinaus ansteigen. Die größte Gefahr besteht in einer anhaltend hohen Inflation. Die Zentralbanken wären in diesem Umfeld gezwungen, die Leitzinsen bis weit in den restriktiven Bereich hinein anzuheben. Dies könnte einen schweren Wirtschaftsabschwung auslösen. Die Luft für die globale Wirtschaftsleistung wird dünner – eine länger anhaltende Rezession erwarten wir dennoch nicht. Die Schweizer Wirtschaft dürfte die aktuelle Phase verhältnismässig gut überstehen.

Anlegerinnen und Anlegern empfehlen wir auch in Zinserhöhungszyklen systematisch und breit diversifiziert in verschiedene Anlageklassen und -segmente zu investieren und an ihrer Anlagestrategie festzuhalten.