Verschiedene Anbieter berichten wahrnehmbar, transparent und umfassend zu Nachhaltigkeitsthemen. Aber was macht die schweigende Mehrheit der Fondsanbieter und Gesellschaften ohne spezifische Berichterstattung? Insgesamt herrscht Unsicherheit über die Herangehensweise, wie eine ESG-Berichterstattung zu erfolgen hat. Auf gemeinsame Kriterien und eine einheitliche Sprache konnte man sich bisher nicht einigen. Allmählich setzt sich die Erkenntnis durch, dass sich ESG-Ziele nicht einfach mit der Teilnahme an einem globalen Standard wie GRESB (Global Real Estate Sustainability Benchmark) oder der Berichterstattung nach GRI (Global Reporting Initiative) ergeben. Es bedingt vielmehr einer intensiven Auseinandersetzung mit den eigenen Werten und Ansprüchen an ESG-Kriterien.

Sind die entsprechenden Kriterien definiert, folgen manche Anbieter dem internationalen Ruf und erklären GRESB auch für den Schweizer Markt als die passende ESG-Benchmark. Und GRESB scheint sich tatsächlich immer mehr als führendes Bewertungssystem zur Messung der Nachhaltigkeits-performance von Immobilienunternehmen und Immobilienfonds durchzusetzen. Eine Teilnahme am GRESB-Rating nimmt jedoch hohe Ressourcen in Anspruch - gerade für kleinere Anbieter ist die Hürde zu einer Teilnahme immer noch sehr hoch. Dementsprechend ist die Immobilienbranche immer noch weit von einem einheitlichen Ansatz entfernt. Trotzdem können wir festhalten, dass sich in den letzten zwei Jahren sehr vieles in die richtige Richtung entwickelt hat.

Bestandesaufnahme

Aufgrund der Erkenntnis, dass die ESG-Berichterstattung nicht einheitlich ist, haben wir uns vor gut zwei Jahren zu einer Bestandesaufnahme entschieden. In Zusammenarbeit mit SF Property haben wir einen Fragebogen erstellt, welcher Daten zu ESG-Aspekten erfasst. Diese werden durch individuelle Interviews mit den einzelnen Fonds-Anbietern zusammengetragen und ausgewertet. Für eine «Fund of Fund» Lösung wie wir sie prioritär einsetzen, lässt sich aus den Antworten ein gutes Bild über das gesamte Anlageuniversum gewinnen. Dieses Bild bestätigt, dass heute im Bereich der Nachhaltigkeit bei Immobilien bereits viel mehr unternommen, als darüber berichtet und dementsprechend wahrgenommen wird.

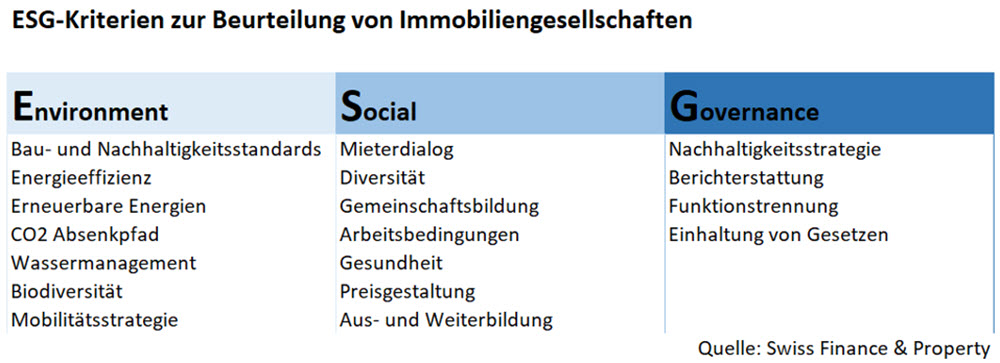

Fast ausnahmslos lässt sich ein starkes Interesse am Dialog zu ESG-Themen feststellen. Dieser Dialog ermöglicht ein besseres kulturelles Verständnis der Anbieter. Eindeutig ist der Ruf nach vergleichbaren (Verbrauchs-)Kennzahlen, die mit vertretbarem Aufwand erhoben werden können. Dieser Prozess ist bei grossen Anbietern bereits weit fortgeschritten. Oft geben monetäre Anreize den Ausschlag dafür. Denn, wo beispielsweise Energie-Verbrauchszahlen optimiert werden, werden gleichzeitig sowohl ökonomische als auch ökologische Ziele bedient. Da Ziele aus dem Bereich Umwelt (Environment) stark aus solchen Verbrauchszahlen bestehen, ist die Messbarkeit gut gegeben. Anders verhält es sich bei gesellschaftlichen Aspekten (Social) und der Unternehmensführung (Governance). In diesen Bereichen sind die Ziele schwieriger zu definieren. Fragen bezüglich guter Geschäftsführung, einer Frauenquote oder der Rolle des Gesetzgebers enden regelmässig in philosophischen Diskussionen. Dagegen scheint in diesem Bereich das Verhältnis zu den Mietern als Nachhaltigkeitskriterium geklärt zu sein. Im Rahmen der von den Investoren definierten Renditeziele, wird ein Angebot geschaffen, welches wertbeständig ist und den aktuellen wie auch zukünftigen Mieterbedürfnissen gerecht wird. Die gegenwärtige Coronakrise zeigt beispielhaft auf, dass dieses Ziel nur partnerschaftlich und in einem intensiven Austausch erreicht werden kann.

Vieles wird gemacht, wenig wird berichtet

Zusammenfassend lässt sich festhalten, dass ein Grossteil der Immobilienanbieter bereits sehr viel in den Aspekten Umwelt, Soziales und Unternehmensführung unternehmen. Im Bereich der Nachhaltigkeitsberichterstattung tun sich einige Anbieter jedoch noch schwer. Genügte vor wenigen Jahren die Aussage, dass ESG-Aspekte für das Unternehmen wichtig sind, werden heute je länger je mehr sichtbare Resultate, wie zum Beispiel die Publikation des CO2-Absenkungspfads, gefordert. An einer ESG-Zielsetzung, passend zur Kultur und zum Geschäftsmodell, kommt bald kein Anbieter mehr vorbei. Wird das Erreichte stringent und regelmässig kommuniziert, ist es für Investoren in indirekte Immobilienanlagen Schweiz zukünftig einfacher zu erkennen, wie nachhaltig ihre Investitionen sind. Den Anbietern ist geraten, sich auf eine übersichtliche Anzahl an Kennzahlen für die einzelnen ESG-Segmente zu einigen. Eine Vereinheitlichung dieser Beurteilungskriterien erscheint in diesem Zusammenhang sinnvoll.