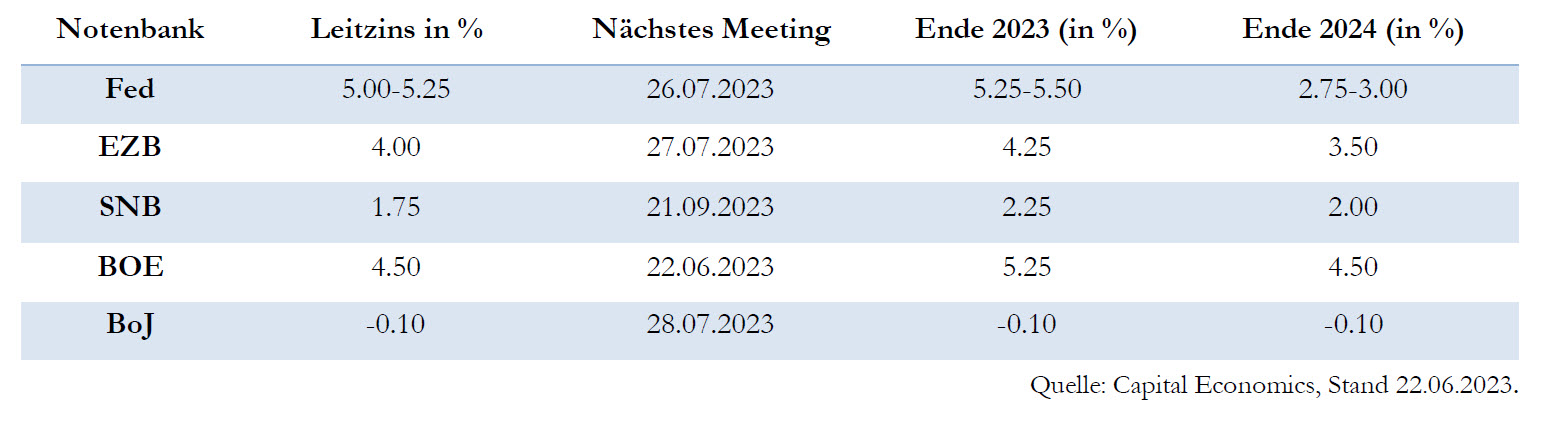

Tempoverlangsamung bei Zinserhöhung

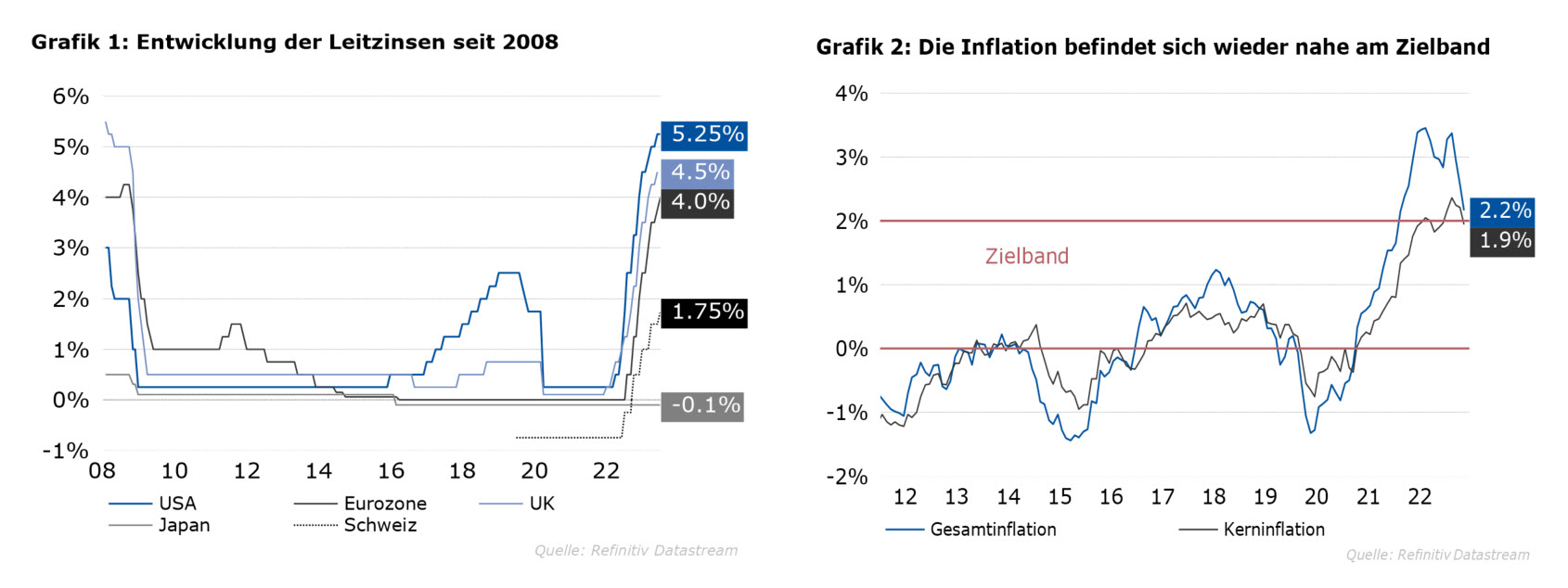

Die Schweizerische Nationalbank (SNB) erhöht den Leitzins an der vierteljährlichen Lagebeurteilung wie erwartet um 25 Basispunkte und verringert damit das Tempo bei den Leitzinserhöhungen. Der Leitzins liegt neu bei 1.75 Prozent. Vor einem Jahr war er noch im negativen Bereich. Der heutige Zinsschritt ist unserer Ansicht nach ein klares Zeichen dafür, dass der Zinspeak auch in der Schweiz nahe ist. Andere grosse Notenbanken haben das Tempo jüngst ebenfalls gedrosselt oder pausiert.

Unter Berücksichtigung der gesamtwirtschaftlichen Entwicklung macht die Tempoverlangsamung Sinn. Die Inflation nähert sich dem Zielbereich der SNB und gleichzeitig scheint sich die Wirtschaft abzuschwächen. So ist beispielsweise das KOF-Konjunkturbarometer im zweiten Quartal stark gefallen. Weitere Vorlaufindikatoren wie die Einkaufsmanagerindizes signalisieren ebenfalls eine wirtschaftliche Abschwächung. Dies wird die Inflation dämpfen. Die Auswirkungen der Zinserhöhungen auf die Realwirtschaft werden sich mehr und mehr zeigen.

Neben der Anhebung des Leitzins senkte die SNB heute auch ihre bedingte Inflationsprognose für dieses Jahr deutlich von 2.6 auf 2.2 Prozent. Dies spiegelt den starken Rückgang der Inflation im April und Mai sowie die niedrigeren Energiepreise und den stärkeren Franken wieder.

Dennoch hob die SNB ihre Inflationsprognose für das nächste Jahr (von 2.0 auf 2.2 Prozent) und für 2025 (von 2.0 auf 2.1 Prozent) leicht an. Dies deutet darauf hin, dass sich die Notenbank mehr Sorgen um die mittelfristigen Inflationsaussichten macht als zuvor. Anhaltende Zweitrundeneffekte, höhere Strompreise und Mieten sowie einen anhaltenden Inflationsdruck aus dem Ausland sorgen für Unsicherheit. Es besteht somit die Gefahr, dass sich die Inflation über der angestrebten Zielbandbreite festsetzt. Aus diesem Grund ist der heutige Zinsschritt notwendig. Ohne den Schritt würde die Inflationsprognose höher ausfallen.

Ende im Zinszyklus steht bevor

Klar ist, dass sich der Zinserhöhungszyklus auch in der Schweiz seinem Ende nähert. Die Ansicht von SNB-Chef Thomas Jordan, wonach der neutrale Zinssatz in der Schweiz bei etwa zwei Prozent liegt, stützt diese Ansicht. Wir erwarten von der SNB im September einen finalen Zinsschritt von 25 Basispunkten.

Inflation (temporär) auf dem Rückzug

Die Inflationsrate zeigt in der Schweiz derzeit steil nach unten. Die Gesamtinflation ist im Mai auf 2.2 Prozent und die Kerninflation 1.9 Prozent gefallen. Somit ist die Inflationsrate innerhalb von drei Monaten um einen Drittel zurückgegangen. Haupttreiber für die Entwicklung bei der Gesamtinflation sind die Energiepreise. Der Rückgang der Energiepreise war für etwa die Hälfte des Rückgangs im Mai verantwortlich.

Weiter spielt aktuell die Verlangsamung bei den Verkehrspreisen eine wichtige Rolle. Auch ohne Energie und frischen/saisonalen Produkten zeigen sich erste Anzeichen einer abflachenden Inflation. Ein weiteres positives Zeichen für die SNB ist, dass die Dienstleistungsinflation jüngst leicht rückläufig war, nachdem sie in den letzten sechs Monaten einen Aufwärtstrend gezeigt hatte. Wegen des Auslaufens des Basiseffekts bei den Energiepreisen gehen wir davon aus, dass die Inflations in der kurzen Frist weiter sinken wird.

Ab Herbst könnte die Inflation allerdings wieder leicht ansteigen. Dann wird sich der Effekt des Anstiegs des Referenzzinssatzes in der Teuerung niederschlagen. Mittelfristig sind die Inflationsrisiken wegen der wirtschaftlichen Abschwächung eher wieder nach unten gerichtet.

Wirtschaftsausblick bleibt herausfordernd

Der globale wirtschaftliche Ausblick bleibt unserer Meinung nach herausfordernd. Wegen der restriktiven Geldpolitik der Notenbanken, der hartnäckigen Inflation sowie der Verschärfung bei den Kreditkonditionen erwarten wir in den kommenden Monaten unverändert einen wirtschaftlichen Abschwung. «Worst Case-Szenarien» haben sich bis jetzt allerdings nicht bewahrheitet. Die Energieknappheit sowie die Lieferkettenverzögerungen sind vom Radar verschwunden. Die Schweizer Wirtschaft ist im ersten Quartal 2023 um 0.3 Prozent gewachsen. Dies war vor allem auf eine robuste private Binnennachfrage zurückzuführen, welche eine Abschwächung des Aussenhandels mehr als ausglich.

Wir erwarten, dass sich die Wirtschaftsentwicklung hierzulande im weiteren Jahresverlauf ebenfalls abschwächen wird. Die Auswirkungen der geldpolitischen Straffung werden sich verstärken. Auch das Exportwachstum dürfte sich abschwächen. Dies weil sich die Eurozone mittlerweile in einer technischen Rezession befindet. Wir erwarten in der Schweiz im laufenden Jahr allerdings keine Rezession. Die Schweizer Wirtschaft wird 2023 und 2024 aber unter Trend wachsen. Für 2025 erwarten wir die Rückkehr zu einem stärkeren Wachstum, da der Inflationsdruck nachlassen wird und sich die Weltwirtschaft erhohlt.