Seit Mitte des 20. Jahrhunderts hat sich das globale Klimasystem dramatisch verändert. Der Klimawandel und die Erderwärmung sind mittlerweile eindeutige Fakten, welche auch Anlegerinnen und Anleger nicht ignorieren können. Die nächsten zehn Jahre sind entscheidend, da regulatorische und physische Klimarisiken sowie Transitionsrisiken zunehmend zu Investitionsrisiken werden.

Wir sind davon überzeugt, dass der Übergang zu einer emissionsarmen Zukunft zu grossen Umwälzungen führt, neue Technologien mit unterschiedlichen Folgen für diverse Wirtschaftsbereiche hervorbringt und unser Konsumverhalten deutlich verändert. Viele Unternehmen werden ihr Geschäftsmodell komplett umstellen müssen, wobei dies einigen besser gelingen dürfte als anderen. Deshalb sollten Anlegerinnen und Anleger die Klimadebatte bei Investitionsentscheiden berücksichtigen.

Unterschiedliche Klimarisiken

Es gibt zwei Arten von Klimarisiken:

-

Physische Klimarisiken: Diese Risiken können beispielsweise Extremwetterlagen wie Überschwemmungen oder auch der steigende Meeresspiegel sein. Es handelt sich hierbei also um spürbare Auswirkungen des Klimawandels auf den Geschäftsbetrieb, die Arbeitskraft, Märkte, Infrastruktur und Rohstoffe.

-

Transitionsrisiken: Diese Risiken resultieren aus einer strengeren Gesetzgebung, der Weiterentwicklung von Technologien und Marktveränderungen. Der Wandel zu einer kohlenstoffärmeren Wirtschaft wird in den kommenden Jahren durch staatliche Massnahmen wie beispielsweise Bepreisung von Treibhausemissionen (CO2-Äquivalente), die Beschränkungen der Wasser- oder Landnutzung und Einschränkung des Verbrauchs von fossilen Energien deutlich beschleunigt. Dadurch können ganze Geschäftsbereiche obsolet oder die Profitabilität und somit auch der Unternehmenswert gemindert werden. Steigt beispielsweise der CO2-Preis plötzlich stark an und wurde dies in der Investitionstätigkeit nicht berücksichtigt, können Anlagen an Wert verlieren. Anlegerinnen und Anleger sollten daher ein besonderes Augenmerk auf sogenannte «Stranded Asset» legen.

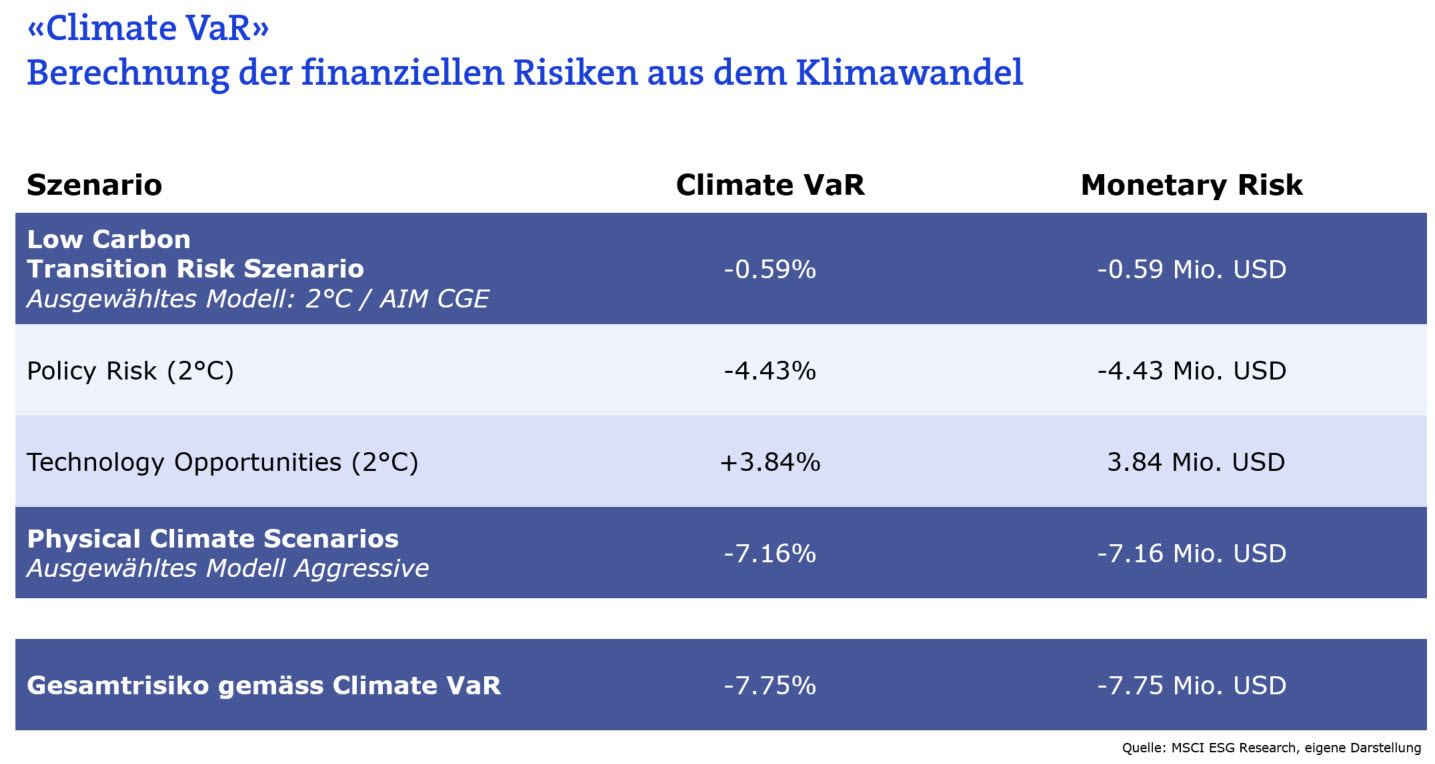

MSCI ESG Research bietet für die Berechnung der finanziellen Risiken aus dem Klimawandel pro Unternehmen mittels dem «Climate VaR» einen Rahmen, welcher hilft, die Klimarisiken Risiken zu erkennen und zu verstehen. Nachstehend Grafik zeigt eine VaR-Berechnung eines Portfolios, welches einen Wert von 100 Mio. US-Dollar ausweist.

Was sind Stranded Assets?

Stranded Assets sind Vermögenswerte, die sich aufgrund von Veränderungen im Zusammenhang mit dem Übergang zu einer kohlenstoffarmen Wirtschaft als weniger wertvoll erweisen als erwartet, da deren Ertragskraft oder Marktwert unerwartet drastisch sinkt. Ursache können die unmittelbaren Folgen des Klimawandels sein. Der steigende Meeresspiegel und in der Folge die Immobilienpreise in den küstennahen Regionen sowie die in vielen Länder eingeleitete Energiewende.

Die bekanntesten Beispiele für Stranded Assets sind Öl- und Gasvorkommen, Minen und Kohlekraftwerke, bestehende Infrastrukturen wie Bohrinseln, Raffinerien und Pipelines sowie Explorationsrechte für Vorkommen, die nie ausgebeutet werden können. Solche Risiken gibt es auch für die Automobil-, Luftfahrt- und Bauindustrie. Nach Ansicht von Experten bedeutet die Umsetzung des Pariser Abkommens, dass etwa zwei Drittel der weltweit bekannten Reserven an fossilen Brennstoffen unerschlossen bleiben müssen (80% der Kohle-, 50% der Gas- und 30% der Ölreserven). Die Unternehmen, die diese Reserven besitzen und betreiben, werden in einigen Fällen keine andere Wahl haben, als ihre Vermögenswerte abzuschreiben.

Klimawandel birgt nicht nur Risiken sondern bietet auch Chancen

Die Wende hin zu einer emissionsarmen Wirtschaft eröffnet eine Vielzahl an Chancen. Zahlreiche wichtige Branchen werden von dieser Phase des Wandels profitieren. Zu den Gewinnern werden Unternehmen gehören, die kohlenstoffarme Technologien anbieten – seien es Elektrofahrzeuge, Biokraftstoffe, bessere Heizungs-, Lüftungs- und Klimaanlagen, intelligente Stromverteilungsnetze, Solar- und Windenergie sowie Technologien zur Reduktion des Wasserbrauchs. Ebenfalls profitieren Unternehmen, die über eine hohe Innovationskraft verfügen und in der Lage sind, ihre CO2-Emissionen deutlich zu senken oder Produktinnovationen auf den Markt bringen, welche anderen Unternehmen helfen deren Treibhausemissionen zu reduzieren.

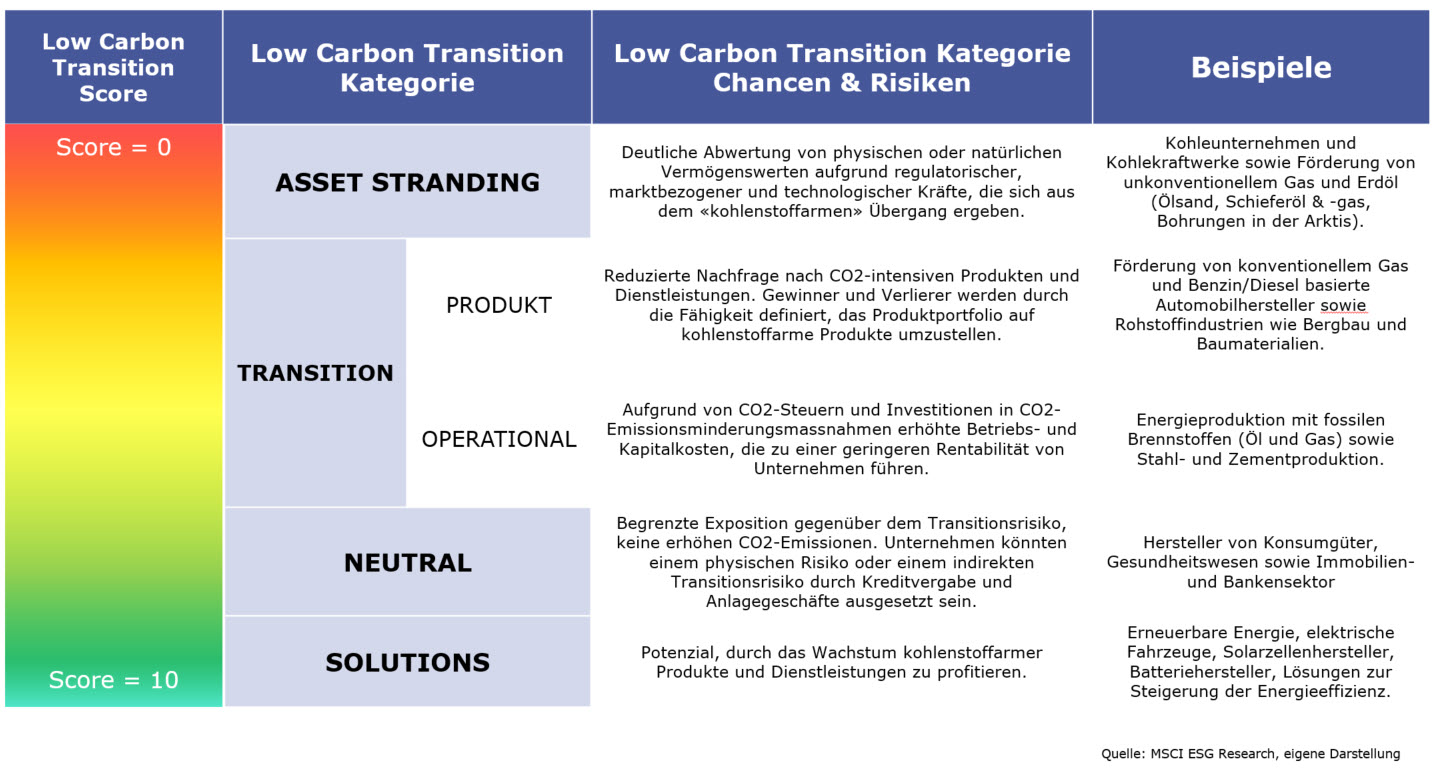

MSCI ESG Research bietet ein Modell an, mit welchem die Transitionsrisiken von Unternehmen auf dem Weg zu einer kohlenstoffarmen Wirtschaftsweise misst. Das Modell liefert mit dem «Low Carbon Transition Score» (nachfolgende LCT-Score) eine Kennzahl und mit dem «Low Carbon Transition Category» zwei wichtige Messgrössen zur Beurteilung der Transaktionsrisiken. Der LCT-Score wird mit einem Wert zwischen 0 und 10 angegeben und ist Indikator dafür, wie hoch die Risiken und Chancen eines Unternehmens in Bezug auf den Wandel zu einer CO2-emissionsarmen Wirtschaft sind und wie gut diese Risiken im Unternehmen gemanagt werden. Nachstehend Grafik zeigt auf, welche Sektoren eher zu den Gewinnern (Solutions) oder zu den Verlierern (Stranded Assets, im MSCI-Modell als Asset Stranding bekannt) gehören.

Net-Zero-Anlagestrategie: Transformation aktiv gestalten anstatt Desinvestition

Es ist wichtig, zwischen dem Erreichen von Netto-Null-Zielen in der realen Welt und in einem Anlageportfolio zu unterscheiden. Entscheidend ist die Dekarbonisierung in der realen Welt. Auch ein Anlageportfolio liesse sich leicht dekarbonisieren, indem man Engagements bei Unternehmen in kohlenstoffintensiven Sektoren wie Stahl, Zement und Stromerzeugung reduziert oder streicht.

Aber wir werden diese Sektoren auch noch in der Zukunft brauchen, und sie benötigen das Kapital von Investoren, um innovativ sein zu können, sich zu dekarbonisieren und den Wandel zu vollziehen – und eine bedeutende Rolle bei der Dekarbonisierung der Volkswirtschaften zu spielen. Wir sind daher der Meinung, dass Investitionen in Unternehmen, die ehrgeizige und glaubwürdige Dekarbonisierungsziele anstreben, eher zum Erreichen von Netto-Null-Zielen in der realen Welt beitragen als der Ausschluss von kohlenstoffreichen Unternehmen.

Ein aktiver Dialog ist zur effektiven Zielerreichung erforderlich

Anlegerinnen und Anleger aber auch Asset Manager sollten zudem den aktiven Dialog und die Stimmabgabe bei Generalversammlungen nutzen, um ihren Einfluss auf das Management der Unternehmen auszuüben. Da CO2-Emissionen in der Breite der Volkswirtschaften stattfinden und grössere strukturelle Änderungen erfordern, muss ein Dialog nicht nur mit den Unternehmen, sondern auch auf Länderebene erfolgen.

In meinem nächsten Artikel werde ich darauf eingehen, wie Anlegerinnen und Anleger die Konformität ihrer Anlageportfolios mit dem Pariser Klimaabkommen messen können.