«Schwellenländer gewinnen an Attraktivität.»

Daniel Lüchinger, Chief Investment Officer, erklärt im Interview mit Daniel Daester, Senior Content & Communication Manager, weshalb die Aktienmärkte momentan keine tieferen Zinsen für weitere Kursanstiege benötigen und welche Anlageopportunitäten wir aktuell auf der Aktienseite sehen.

Auf einen Blick

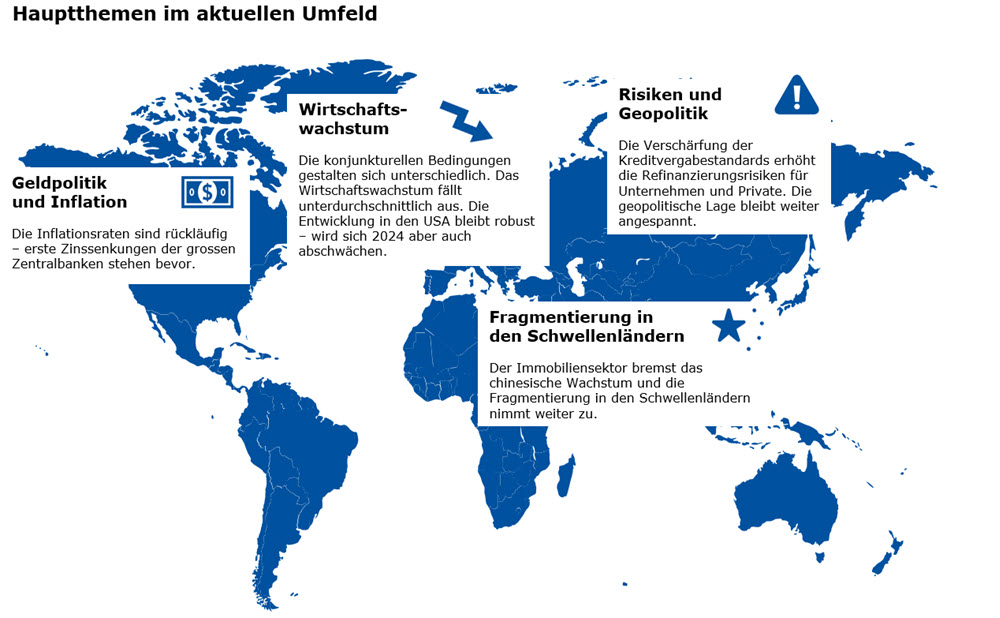

Heterogenes Wachstum, rückläufige Inflation, die Hoffnung auf niedrigere Zinsen, eine Rallye an den Aktienmärkten und ein Wahlspektakel – dies sind die Themen, welche die Finanzmärkte aktuell prägen und die kommenden Monate beschäftigen werden.

Die Aktienmärkte jagen derweil von Rekord zu Rekord, wobei zuletzt insbesondere konjunktursensitive Aktien profitierten. Nachlassende Hoffnungen auf rasche Zinssenkungen haben der Stimmung jüngst nicht geschadet – das Vertrauen in den Aufwärtstrend scheint derzeit gross zu sein. Dafür verantwortlich sind insbesondere besser als erwartete Unternehmensgewinne, anhaltender Optimismus rund um das Thema Künstliche Intelligenz, robuste Wachstumszahlen aus den USA und eine Stabilisierung der Konjunktur in der Eurozone.

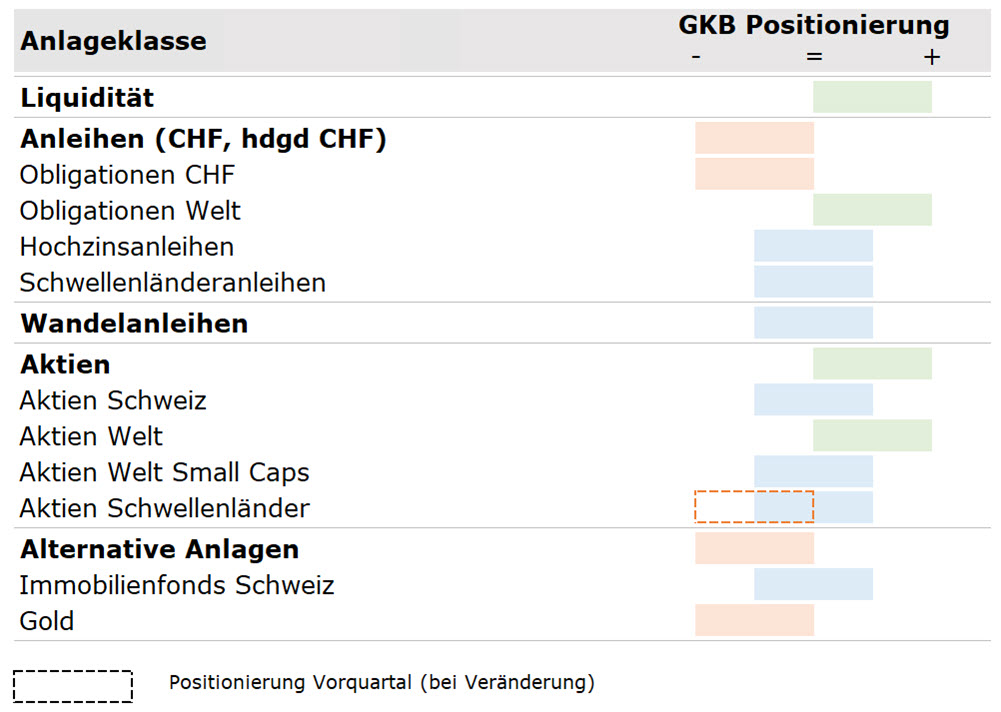

Die Quote globaler Staatsanleihen (zinssensitives Segment) wird weiterhin über dem strategischen Wert gehalten. Aktien schätzen wir aktuell attraktiver ein, weshalb die Quote Anfang Jahr offensiver ausgestaltet wurde. Neu erhöhen wir das Gewicht der Schwellenländer-Aktien auf neutral. Bei den Alternativen Anlagen ist Gold aufgrund von Bewertungsüberlegungen untergewichtet. Immobilien schätzen wir neutral ein. Das Portfoliorisiko insgesamt ist neutral.

Aktuelle Lage

Mit Blick auf die Wachstumsdynamik ist weiterhin eine heterogene Entwicklung zu beobachten: In den USA ist die Wirtschaft im vierten Quartal erneut überraschend kräftig gewachsen. Insbesondere der Privatkonsum erwies sich ein weiteres Mal als zuverlässiger Wachstumstreiber. Angesichts der immer noch guten Lage am Arbeitsmarkt, der steigenden Löhne und des zuletzt wieder deutlich gestiegenen Konsumentenvertrauens sind die Wachstumsaussichten für die USA für das laufende Jahr angestiegen. Die Inflation ist zuletzt nicht mehr wie gewünscht gefallen. Die Kernrate der privaten Konsumausgaben (PCE) ist allerdings nahe am Zielwert. Eine erste Zinssenkung der Fed wird im Sommer erwartet.

Die Situation in der Eurozone präsentiert sich anders – die Wirtschaft kommt nicht vom Fleck. Die Haltung der Konsumenten und der Unternehmen bleibt skeptisch. Deutschland hat den Ruf als Wirtschaftsmotor in der Eurozone verloren. Die geplanten Sparmassnahmen der Regierung werden die Konjunktur zusätzlich belasten. Neben Deutschland befinden sich auch Frankreich und Grossbritannien in einer technischen Rezession. Die Stabilisierung bei einigen Vorlaufindikatoren deutet darauf hin, dass die wirtschaftliche Delle nicht grösser wird – eine rasche Besserung ist jedoch ebenfalls nicht in Sicht. Eine weiter rückläufige Inflation könnte die Stimmung aufhellen.

Das Wirtschaftswachstum in der Schweiz war im dritten Quartal 2023 mit 0.3 Prozent nur noch knapp im Plus – die Industrie befindet sich in einer Rezession. Echtzeit-Indikatoren deuten auf schwächere Handelsdaten und einen Rückgang beim Verkehr hin. Auf der anderen Seite sind die Konsumausgaben im Jahresvergleich leicht angestiegen. Entscheidend für die Entwicklung in der Schweiz bleiben die Entwicklungen bei den wichtigsten Handelspartnern.

Die Wirtschaft in China ist im vergangenen Jahr um 5.2 Prozent und damit im Rahmen des von Peking definierten Zielwertes gewachsen. Während sich vor allem der Dienstleistungssektor erholte, litt die Industrie unter der schwindenden Güternachfrage aus dem In- und Ausland sowie der Schwäche des Immobiliensektors. Die Wachstumsaussichten für das laufende Jahr bleiben nach unten gerichtet. Die Behörden sind derzeit bemüht, das Wachstum zu stützen. Derweil schwelt die Krise am Immobilienmarkt weiter. In den Schwellenländern insgesamt dürfte sich der Zinssenkungszyklus im laufenden Jahr beschleunigen und an Breite gewinnen.

Alles in allem bleibt das globale Wachstum im laufenden Jahr unterdurchschnittlich. Das Risiko, dass mit den leicht besseren Konjunkturaussichten die Inflation nochmals anzieht, halten wir für begrenzt. Die Zinssenkungsfantasien der Anleger haben allerdings einen Dämpfer erhalten. Die Inflation wird im Jahresverlauf weiter fallen und den Notenbanken damit erste Zinssenkungen ermöglichen.

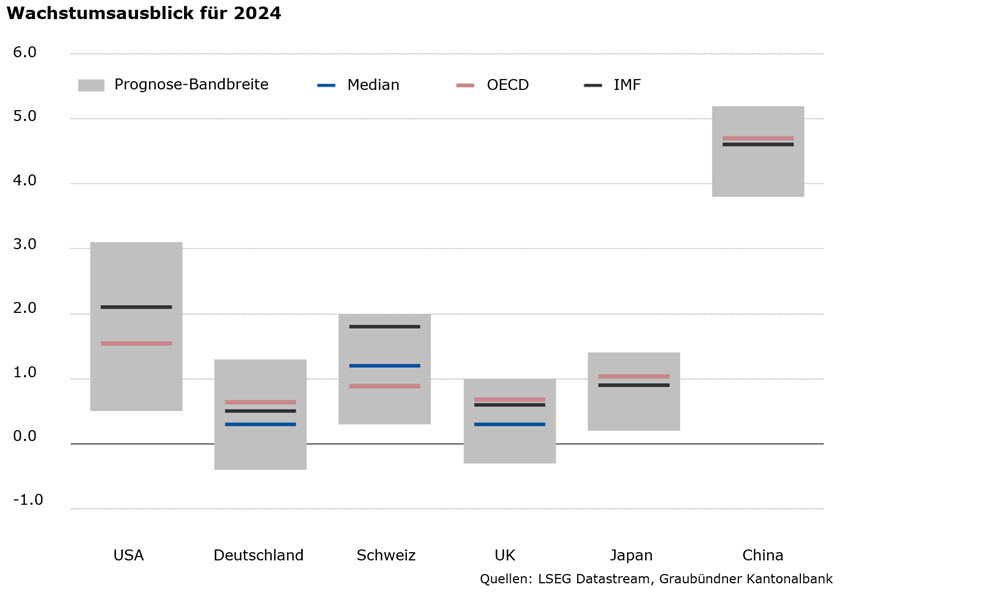

Die Wachstumsschätzungen für 2024 variieren weiterhin stark. Im Median gibt es in keiner Region ein negatives Wachstum. Die Wachstumsprognosen für China sind mit gut 4.5 Prozent für 2024 weiterhin deutlich höher als das Wachstum in den Industriestaaten. In den USA bleibt das Wachstum – aufgrund der restriktiven Geldpolitik – unter dem Trend. In der Eurozone und in Grossbritannien wird kaum Wachstum erwartet, während für die Schweiz ein robustes Wachstum antizipiert wird.

GKB Einschätzung

In der Schweiz, den USA und in der Eurozone ist der Zinsgipfel erreicht. Es stellt sich die Frage, wann die Notenbanken mit den Leitzinssenkungen starten werden – und wie viele Zinssenkungen es dieses Jahr geben wird. Für die Beantwortung der ersten Frage ist die Inflationsentwicklung entscheidend: In den USA notiert die Inflation mit einer Kernrate von 3.8 Prozent noch deutlich zu hoch. Die Geldpolitik befindet sich im restriktiven Territorium und die Wirtschaft zeigt sich robust. Die US-Notenbank Fed hat dadurch keine Eile mit der ersten Leitzinssenkung. Die Teuerung in der Eurozone liegt etwas tiefer als in den USA, jedoch muss auch diese weiter zurückkommen, damit die Leitzinsen gesenkt werden. Ohne negative Inflationsüberraschungen kann die Europäische Zentralbank mit den Leitzinssenkungen im Juni starten. Die Inflation in der Schweiz notiert bereits im Zielband der Schweizerischen Nationalbank. Auch hier könnte eine erste Leitzinssenkung im Juni erfolgen. Die Zinsen bleiben somit eher länger als erwartet auf erhöhtem Niveau («higher for longer»), zudem wurden die Erwartungen an die Anzahl der Zinssenkungen reduziert.

Die Kreditaufschläge von Unternehmensanleihen haben sich in den letzten Monaten deutlich eingeengt und notieren aktuell auf tiefen Niveaus. Aufgrund des robusten wirtschaftlichen Umfeldes in den USA wird die Positionierung auf neutral belassen. Das Renditepotenzial ist auf diesem Niveau beschränkt. Insgesamt schätzen wir die Anlageklasse Obligationen als neutral ein.

Die Aktienmärkte verzeichneten 2024 einen sehr guten Start. Die Zinssenkungsfantasien wurden zwar gedämpft («higher for longer»), doch besser als erwartete US-Konjunkturdaten, anhaltendes Gewinnwachstum der US-Unternehmen und die Erwartung, dass Künstliche Intelligenz als struktureller Treiber wirkt, sorgen für weiterhin gute Stimmung an den Aktienmärkten. Aus regionaler Sicht überzeugten insbesondere Aktien aus den USA und Japan. Die leichte Stabilisierung in China, hervorgerufen durch Stützungsmassnahmen seitens der Regierung sowie positivere Aussichten für Lateinamerika, Asien (ohne Japan und Indien) machen Schwellenländeraktien wieder interessanter.

Die im November letzten Jahres gestartete Aktienmarktrallye geht weiter. Dennoch könnten das Ausbleiben positiver News oder negative Daten zur US-Wirtschaft auf dem aktuellen Bewertungsniveau zu einer Konsolidierung führen – insbesondere in den USA. Insgesamt spricht die Kombination von fundamentalem Umfeld und Markttechnik aktuell für eine leicht übergewichtete Aktienquote.

Schweizer Immobilienfonds entwickeln sich weiterhin stark. Nach einem sehr guten Jahresabschluss konnten die Fonds 2024 weitere Kursgewinne verzeichnen. Die erwarteten Preisanpassungen aufgrund der höheren Zinsen haben nur teilweise stattgefunden. Damit haben sich Schweizer Immobilien wiederum deutlich resilienter gezeigt als ihre ausländischen Pendants. Wir bleiben neutral positioniert.

Der Preis für Gold erreichte in den letzten Tagen mit einem Preisanstieg auf über USD 2'130 neue Rekordstände. Angetrieben wurde der Anstieg von deutlichen Zukäufen der Zentralbanken aus den Schwellenländern, insbesondere aus China. Zudem weist der Goldpreis eine erhöhte Sensitivität gegenüber Nachrichten rund um Zinssenkungsfantasien auf. Aus fundamentaler Sicht erachten wir den Goldpreis weiterhin als zu hoch. So notieren die US-Realzinsen wie auch der US-Dollar auf einem erhöhten Niveau. Zudem weisen die Gold-ETF-Positionen seit Längerem einen deutlichen Abwärtstrend auf. Aus unserer Sicht ist weiterhin eine Untergewichtung angezeigt.

Aktuelle Positionierung

Wir bleiben bei globalen Staatsanleihen übergewichtet, während wir die restlichen Segmente neutral einschätzen. Aktien sind aus unserer Sicht attraktiver als Obligationen – wir halten ein leichtes Übergewicht. Dabei bleiben Aktien Schweiz neutral, Aktien Welt erhöhen wir auf ein leichtes Übergewicht. Hier bevorzugen wir Aktien im Bereich Minimum Volatility. Bei den Schwellenländern sehen wir eine leichte Verbesserung, weshalb die Quote Aktien Emerging Markets auf ein neutrales Gewicht erhöht wird. Im Gegenzug wird die Quote an Geldmarkt USD leicht reduziert. Immobilien bleiben neutral gewichtet. Gold bleibt aus Bewertungsüberlegungen untergewichtet. Das Portfoliorisiko insgesamt ist neutral.