«Wir rechnen mit anhaltender Volatilität an den Aktienmärkten.»

Daniel Lüchinger, Chief Investment Officer, erklärt im Interview mit Daniel Daester, Communication Specialist, weshalb der Start ins Jahr fast zu gut ausgefallen ist, warum der Wachstumsausblick für 2023 sehr heterogen ausfällt und inwiefern die jüngsten Ereignisse die Positionierung der GKB beeinflussen.

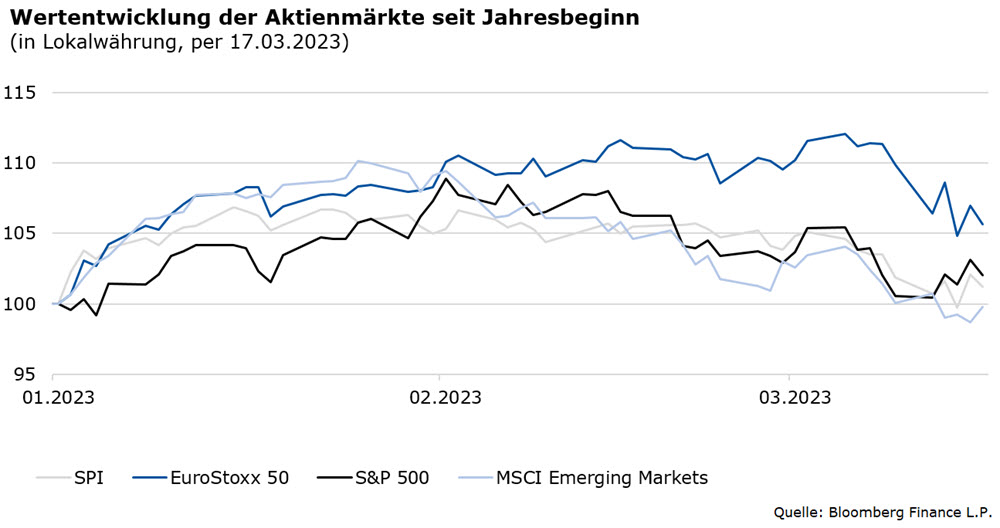

Auf einen Blick

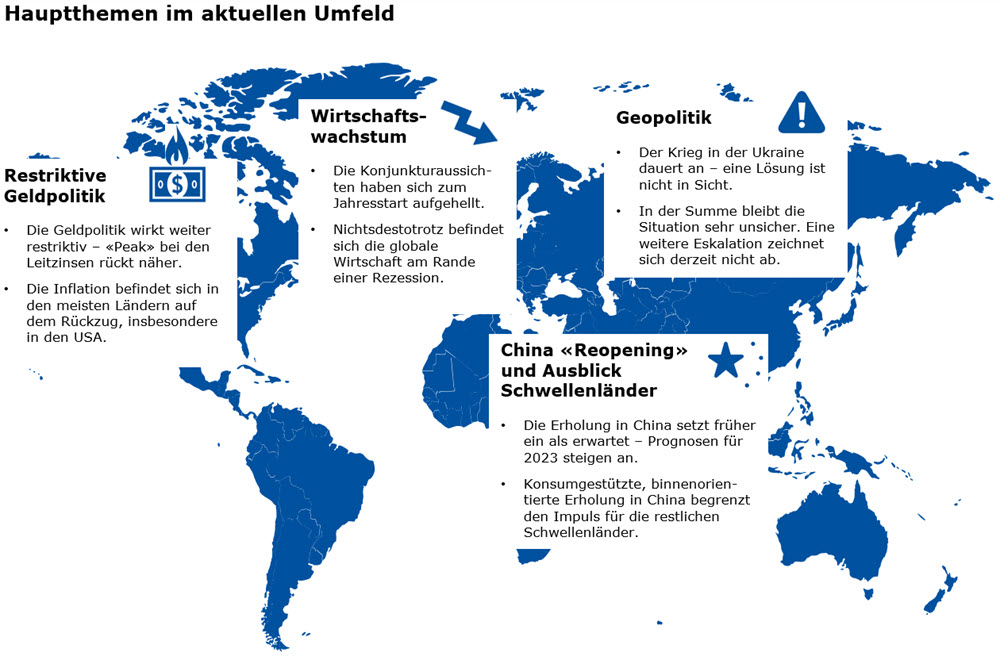

Insgesamt hat sich die globale Wirtschaft im letzten Halbjahr widerstandsfähiger präsentiert als erwartet. Die letzte Woche hat jedoch aufgezeigt: Die Leitzinserhöhungen der Notenbanken werden nicht spurlos an der Weltwirtschaft vorbeigehen. Nach und nach werden nun die Auswirkungen sichtbar. Dem «No Landing»-Szenario, in welchem die Weltwirtschaft ungeachtet den höheren Zinsen im selben Tempo weiterwächst, messen wir eine sehr geringe Wahrscheinlichkeit bei. Wir erwarten für 2023 weiterhin eine milde globale Rezession. Die Aussichten für China haben sich mit der Wiederöffnung der Wirtschaft («Reopening») zwar aufgehellt. Die positiven Impulse auf die Weltwirtschaft werden sich jedoch in Grenzen halten. Die Zentralbanken verfolgen in der kurzen Frist weiterhin eine restriktive Geldpolitik; es spricht aber einiges dafür, dass sie aufgrund der jüngsten Ereignisse vorsichtiger werden. Zwar ist die Inflation in den meisten Regionen rückläufig, sie bleibt aber erhöht. Zinssenkungen in den USA und Europa noch in diesem Jahr erachten wir daher weiterhin als wenig wahrscheinlich.

Wir bleiben skeptisch, was die weitere Entwicklung der Aktienmärkte angeht. Die Stimmung ist fragil und Ereignisse wie der Zusammenbruch der Silicon Valley Bank oder die Turbulenzen rund um die CS-Übernahme können für starke Schwankungen sorgen. Die Probleme im Bankensektor werden zu einer tieferen Kreditvergabe führen und somit die Finanzkonditionen verschärfen. Damit steigen die Risiken für die Konjunktur, eine systemische Bankenkrise sehen wir aber nicht.

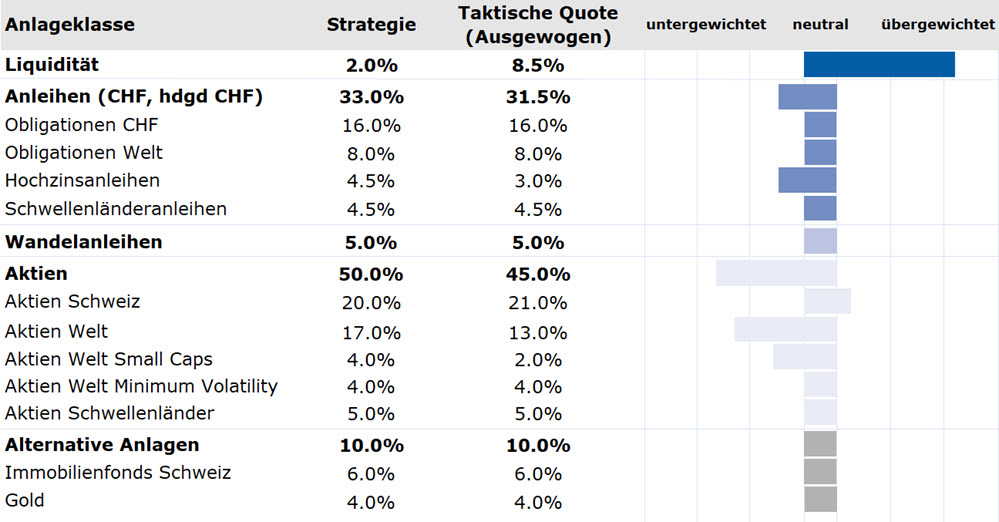

Die defensive Positionierung wird beibehalten: Obligationen sind weiterhin untergewichtet, die Aktienquote wird nochmals leicht reduziert. Immobilien und Gold bleiben neutral gewichtet.

Aktuelle Lage

Die Konjunkturaussichten für die Weltwirtschaft haben sich seit Anfang Jahr deutlich aufgehellt. Die Konjunktur in den USA hält sich nach wie vor gut und es zeichnet sich kein unmittelbares Schrumpfen der Wirtschaftsleistung ab. Die provisorischen Einkaufsmanagerindizes signalisieren eine Wiederbelebung des Dienstleistungssektors seit Anfang Jahr: Der PMI Services stieg auf 50.5 Punkte und zeigt steigendes Wachstum an. Der Index für das verarbeitende Gewerbe stieg ebenfalls an, bleibt aber weiterhin in der Kontraktionszone. Eine «harte Landung» der Wirtschaft ist vorerst in den Hintergrund gerückt. Die Inflation bildet sich zwar weiter zurück, doch die US-Währungshüter kommunizieren weiterhin ihre Entschlossenheit, die Teuerung weiter zu senken und die dafür notwendigen Zinserhöhungen vorzunehmen. Wir gehen davon aus, dass die starken Zinserhöhungen der Fed mehr und mehr ihre bremsende Wirkung auf die Wirtschaft entfalten werden.

Auch in Europa hat sich das konjunkturelle Bild zum Jahresbeginn verbessert: Bei den Gaspreisen kam es zu einer deutlichen Entspannung und die Energiekrise ist – zumindest vorerst – abgewendet. Die provisorischen Einkaufsmanagerindizes für den Februar stiegen wiederum stärker an als erwartet. Die Nachfrage zog insbesondere im Dienstleistungsbereich deutlich an. Die ZEW-Konjunkturerwartungen stiegen im Februar nochmals stark an – zum fünften Mal in Folge und auf den höchsten Stand seit einem Jahr. Ebenfalls verbessert hat sich im Februar das Konsumentenvertrauen.

Mit der Wiederöffnung der Wirtschaft hat sich auch in China der Wirtschaftsausblick aufgehellt. Wir rechnen mit einem deutlich ansteigenden BIP-Wachstum im zweiten und dritten Quartal. Auch in China wird insbesondere der Dienstleistungssektor überproportional vom Reopening profitieren. Der offizielle Einkaufsmanagerindex (PMI) für die Industrie stieg im Februar im Vergleich zum Vormonat von 50.1 auf 52.6 Punkte. Der Anstieg fällt damit besser aus als von Experten erwartet und der Index klettert auf den höchsten Stand seit mehr als zehn Jahren. Die Stimmung im Dienstleistungssektor verbesserte sich ebenfalls deutlich.

Trotz der positiven Impulse aus China bleibt der weltweite Wirtschaftstrend abwärtsgerichtet. Die Frühindikatoren der OECD deuten unverändert auf eine Verlangsamung des Wachstums in den meisten grossen Volkswirtschaften hin. Es ist zu erwarten, dass die Zinserhöhungen ihre restriktive Wirkung erst noch voll entfalten werden, was sich auch spürbar auf den Konsum auswirken dürfte – sowohl in den USA als auch in Europa.

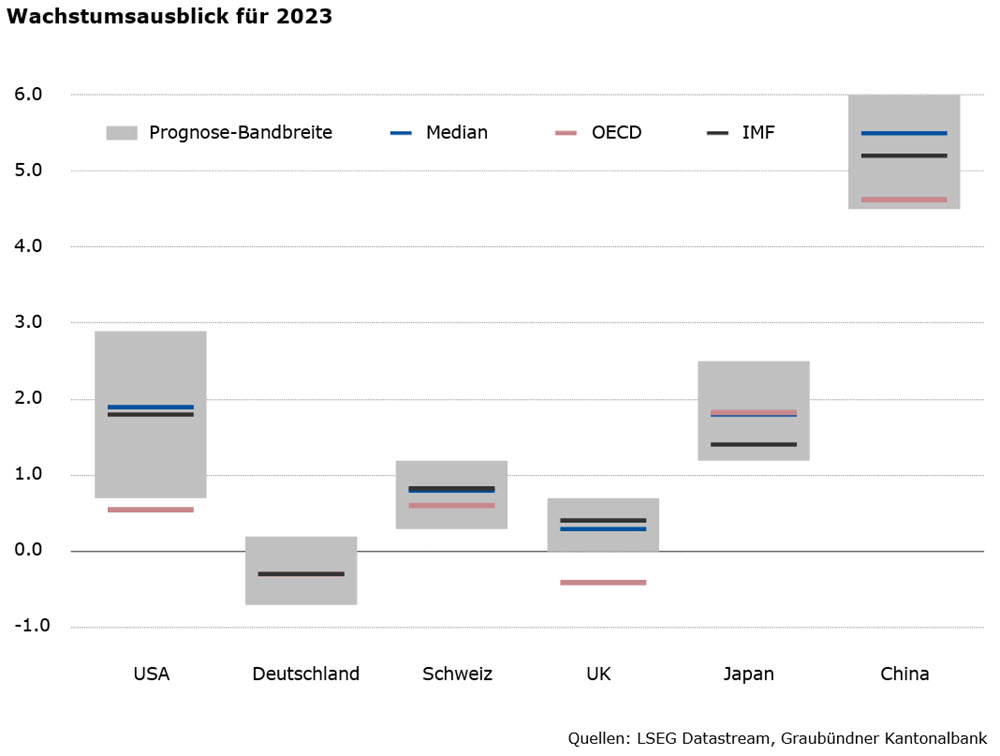

Die Wachstumsschätzungen für 2023 variieren stark. Im Median wird in der Eurozone sowie in UK mit einem negativen Wachstum für das Gesamtjahr gerechnet. Die Prognosebandbreite in den USA und in China ist deutlich breiter, doch liegt der Median jeweils im positiven Bereich. Die Prognosen für China wurden jüngst stark angehoben.

GKB Einschätzung

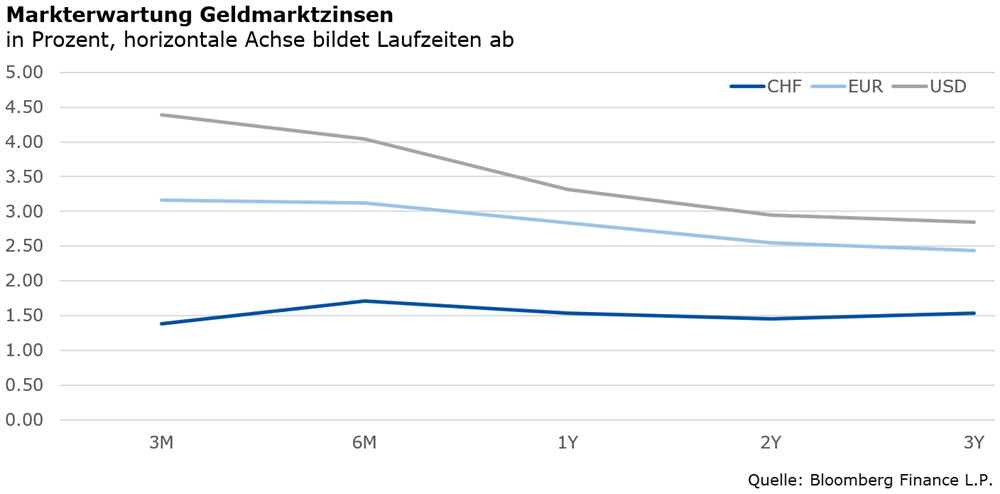

Der Fokus liegt weiterhin auf der Teuerung: Die Inflationsraten (Kernraten) in der Eurozone sowie in der Schweiz stiegen jüngst stärker an, als von Volkswirten erwartet. In den USA ist die Kernrate fallend – jedoch weniger schnell als erwartet. Entsprechend halten die Notenbanken an der restriktiven Geldpolitik fest. Die US-Notenbank dämpfte im Februar und Anfangs März die Hoffnungen auf einen Kurswechsel, indem sie die Formulierung wonach «weitere Zinserhöhungen notwendig seien» beibehielt. Aktuell spricht einiges dafür, dass die Notenbanken vorsichtiger werden, der Gipfel bei den Leitzinsen dürfte früher erreicht werden als erwartet. Leitzinssenkungen im 2023 halten wir aber nach wie vor für unwahrscheinlich.

Die Leitzinsen werden die nächsten Monate somit weiter steigen und die Zinsstrukturkurven werden je nach Region weiter abflachen resp. stärker invertieren. Am langen Ende der Zinsstrukturkurve ist das Aufwärtspotenzial beschränkt.

Die Fed ist im Zinserhöhungszyklus weiter fortgeschritten als die EZB, der potenzielle Renditeanstieg in den USA ist dadurch auch kleiner. Die Kreditaufschläge von Unternehmensanleihen haben sich in den letzten Monaten deutlich eingeengt. Die Ausfallraten sind sehr tief und leicht steigend, die Bilanzen der Unternehmen präsentieren sich weiterhin stark. In Erwartung einer konjunkturellen Abschwächung notieren die Kreditaufschläge aus unserer Sicht zu tief. Wir bleiben bei Obligationen leicht untergewichtet (via Untergewicht bei Hochzinsanleihen).

Die Aussichten auf eine länger als erwartet restriktive Geldpolitik haben zu einer vorsichtigeren Stimmung an den Aktienmärkten geführt. Im Zuge der zuletzt deutlich robusteren Konjunkturdaten haben auch die Zinssorgen wieder zugenommen. Zudem erhöht der aktuelle Wirtschaftsabschwung den Druck auf die Margen und Gewinne der Unternehmen. In den USA war das Gewinnwachstum im 4. Quartal 2022 negativ – und aufgrund eines erwarteten BIP-Wachstums von weniger als 2 Prozent in 2023 ist auch in diesem Jahr mit sinkenden Unternehmensgewinnen zu rechnen. Insbesondere Unternehmen, welche die erhöhten Produktionskosten nicht weitergeben können, kommen damit unter Druck.

Aus Bewertungssicht sind US-Aktien im Vergleich zur Historie teuer, europäische und Schwellenländer-Titel sind relativ günstig. Potenziell positive Treiber für die Aktienmärkte in den kommenden Monaten sind aus unserer Sicht bessere Fundamentaldaten, eine sinkende Inflation, das Reopening in China sowie eine Entspannung in der Geopolitik. Dennoch erachten wir das kurzfristige Aufwärtspotenzial als beschränkt: Die Effekte der restriktiven Geldpolitik werden mehr und mehr sichtbar, dies wird nicht spurlos an Unternehmen und Aktienmärkten vorbei gehen. Insgesamt spricht das fundamentale Umfeld weiterhin für eine defensive Positionierung, eine breite Diversifikation bleibt Trumpf. Wir positionieren uns bei den Aktien noch etwas defensiver und reduzieren die Quote Aktien Welt / Global Small Caps.

Bei Immobilien haben die Fonds das höhere Zinsumfeld durch eine Korrektur bei den Preisaufschlägen (sog. Agios) eingepreist. Herausforderungen sehen wir einerseits im anhaltend tiefen Volumen – die Zurückhaltung am Investitionsmarkt ist spürbar. Andererseits sehen wir Bewertungsanpassungen, welche bisher erst auf Stufe Agios erfolgt sind, als möglichen Spielverderber. Die Zinsen bleiben der entscheidende Faktor für die weitere Entwicklung der Immobilienfonds. Die Zinsentwicklung beeinflusst die relative Ausschüttungsrendite und damit die Attraktivität der Anlageklasse. Wir halten an der neutralen Positionierung fest.

Gold profitierte einmal mehr von den geopolitischen Unsicherheiten und dem Zukauf von Zentralbanken aus den Schwellenländern. Die anhaltend hohe Inflation stützt das Edelmetall zusätzlich. Die Luft bleibt jedoch dünn: Die US-Realzinsen sind weiter angestiegen und damit haben die Opportunitätskosten für das Halten von Gold (im Vergleich zu anderen Anlagen) zugenommen. Damit zusammenhängend hat auch die Goldnachfrage von privaten Investoren abgenommen. Die Neutralgewichtung bei Gold wird beibehalten.

GKB Positionierung

Wir sind aktuell defensiv ausgerichtet: Wir halten am Untergewicht bei den Obligationen fest (Untergewichtung von High Yield). Wir reduzieren die Aktienquote mittels Verkauf von Aktien Welt / Global Small Caps. Mit Blick auf Immobilien und Gold sind wir neutral positioniert.