«Künstliche Intelligenz wird 2026 eine entscheidende Rolle an den Aktienmärkten spielen.»

Daniel Lüchinger, Chief Investment Officer, erklärt im Interview mit Gabriela Conrad-Alig, Head Investment Communications, welche Chancen sich im aktuellen Umfeld ergeben und wie sich die GKB anlageseitig positioniert für die kommenden Monate.

Auf einen Blick

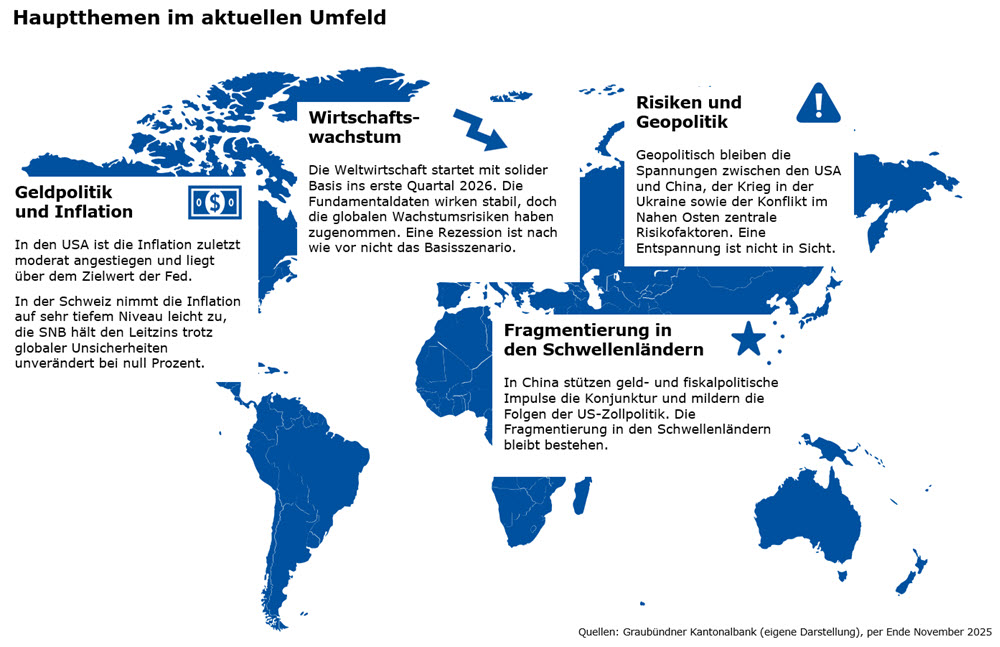

Das wirtschaftliche Gesamtbild präsentiert sich weiterhin robust – die meisten Konjunkturdaten überraschen positiv. Das makroökonomische Umfeld wird getragen von einem stabilen Arbeitsmarkt, moderater Inflation und sinkenden Leitzinsen in vielen Regionen.

Gleichzeitig sorgt die steigende globale Liquidität für unterstützende Effekte auf die wirtschaftliche Aktivität. Wir erwarten, dass das weltweite Wachstum im nächsten Jahr robust ausfällt, aber unter dem Durchschnitt liegt. Eine Rezession erwarten wir allerdings nicht.

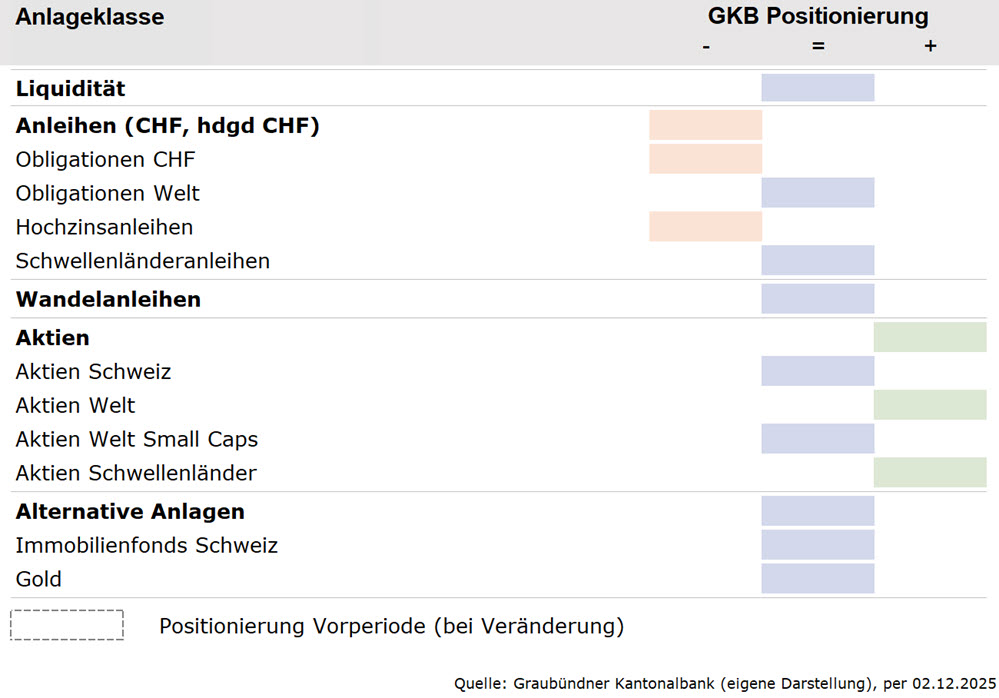

Der GKB Anlageausschuss hat entschieden, die Positionierung für das erste Quartal 2026 beizubehalten. Somit bleiben Obligationen untergewichtet, bei Aktien halten wir am Übergewicht fest. Schweizer Immobilien und Gold sind neutral gewichtet.

Aktuelle Lage

Das globale wirtschaftliche Gesamtbild bleibt robust. Die meisten Konjunkturdaten überraschen positiv, was die wirtschaftliche Stabilität unterstreicht. Die globalen Vorlaufindikatoren signalisieren kein Ende der Wachstumsphase, sondern deuten auf ein moderates, anhaltendes Wachstum hin. Gleichzeitig sorgt die steigende globale Liquidität für unterstützende Effekte auf die wirtschaftliche Aktivität.

Die positiven Gewinnrevisionen der Analysten – vor allem in den USA – widerspiegeln eine wachsende Zuversicht in die Unternehmensentwicklung.

Das makroökonomische Umfeld wird ferner von einem stabilen Arbeitsmarkt, moderater Inflation und sinkenden Leitzinsen in vielen Regionen getragen. Die Weltwirtschaft befindet sich in einer Phase der anhaltenden, aber moderaten Expansion. Die robuste Grundstimmung wird durch positiv überraschende Konjunkturdaten und eine steigende globale Liquidität gestützt, was ein abruptes Ende der Wachstumsphase im ersten Quartal 2026 unwahrscheinlich macht.

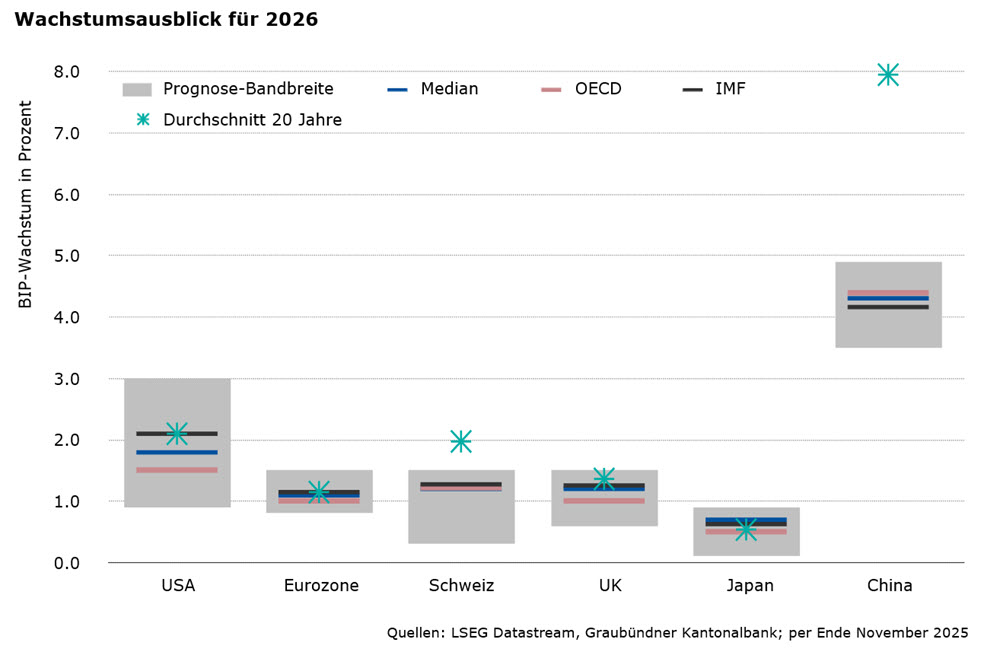

Für 2026 erwarten wir ein moderates, aber unterdurchschnittliches Wachstum – unter anderem wegen der Wirkung der Importzölle. In unserem Basisszenario erwarten wir keine Rezession. Die Bandbreiten bei den Wachstumsschätzungen sind nah zusammen. Das Wachstum in den USA wird nach wie vor stärker sein als in Europa und in der Schweiz. Das Wachstum in China bleibt unter Druck.

Die Wirtschaft in den

USA wuchs im zweiten Quartal 2025 mit einer annualisierten Rate von rund 3.3 Prozent stärker als erwartet, getragen von einem Anstieg der Verbraucherausgaben. Insgesamt zeigt die US-Wirtschaft eine bemerkenswerte Resilienz. Der Arbeitsmarkt zeigt eine Abschwächung, mit deutlich reduzierten Stellenzuwächsen gegenüber den Vorperioden. Die Inflationsrate stabilisiert sich auf einem Niveau, das weiterhin über dem Zielwert der Fed liegt. Unternehmen zögern jedoch noch, die gestiegenen Kosten vollständig an die Endverbraucher weiterzugeben.

Das Wachstum in der

Eurozone bleibt mit rund 0.3 Prozent im dritten Quartal 2025 moderat – gestützt durch Privatkonsum und Investitionen, vor allem im Dienstleistungssektor. Die Inflation liegt leicht über dem EZB-Ziel von 2 Prozent, der Arbeitsmarkt bleibt robust. Die Handelsspannungen sowie die Aufwertung des Euros belasten Exporte und Investitionen leicht, vor allem in der Industrie.

In der

Schweiz schwächt sich das Wachstum ab, was sich im dritten Quartal 2025 in einem Rückgang des BIP um 0.5 Prozent gegenüber dem Vorquartal zeigt. Diese Entwicklung ist geprägt von geringerem Konsum und rückläufigen Investitionen, vor allem belastet durch hohe US-Zölle. Die Inflation ist weiterhin sehr tief. Die SNB hält an ihrer vorsichtigen Zinspolitik fest und zeigt sich zurückhaltend gegenüber der Einführung von Negativzinsen.

China zeigt ein stabiles Wirtschaftswachstum von 4.8 Prozent im dritten Quartal 2025, angetrieben von Industrie und staatlichen Investitionen. Trotz des robusten Wachstums stellen Binnennachfrage und Immobilienkrise weiterhin eine Herausforderung dar. Die Inflation bleibt moderat nahe des Zielniveaus, mit deflationären Tendenzen.

GKB Einschätzung

Obligationen: Nach insgesamt sechs Lockerungsschritten um insgesamt 1.75 Prozentpunkte hat die Schweizerische Nationalbank (SNB) auch an ihrer letzten Sitzung den Leitzeins unverändert bei 0.0 Prozent belassen. Damit wird die seit Juni 2025 geltende Nullzinspolitik fortgesetzt. Der Hauptgrund dafür sind die aktuellen makroökonomischen Bedingungen in der Schweiz: Das Wirtschaftswachstum liegt unter dem langfristigen Trend und die Inflation verharrt am untersten Ende der Zielbandbreite der SNB. Obwohl die Inflationsrisiken abwärtsgerichtet sind, bleibt die Hürde für Negativzinsen hoch. Obwohl die Eidgenossenrenditen tiefer tendieren, sehen wir wenig Veränderung bei der Rendite auf Verfall des Gesamtmarktes. In der Eurozone liegt die Inflation mit 2.2 Prozent nahe am Zielwert der Europäischen Zentralbank (EZB). Wir erwarten keine weiteren Zinssenkungen. Im aktuellen Umfeld halten wir bei Obligationen ein Untergewicht.

Aktien: Die Handelspolitik der US-Regierung sowie geopolitische Ereignisse belasten das Wirtschaftswachstum zunehmend. Das attraktivste Segment innerhalb der Aktien bleiben Schwellenländer – sowohl fundamental (Gewinnwachstum und Bewertung) als auch technisch (relative Stärke /Aufwärtstrend). Small Caps werden von tieferen Zinsen profitieren – allerdings nicht, wenn die Zinssenkungen aufgrund schwächerer Wirtschafts- und Arbeitsmarktdaten erfolgen werden. An den Anlageopportunitäten im Gesundheitswesen (defensiver Baustein innerhalb Aktien Welt) sowie chinesischen Technologieunternehmen wird festgehalten. Letztere bieten eine ebenso gute Gewinnentwicklung wie die grossen Nasdaq-Unternehmen, sind jedoch weiterhin tiefer bewertet. Das Übergewicht bei Schwellenländeraktien generell wird ebenfalls beibehalten. Die Aktienquote bleibt damit übergewichtet.

Alternative Anlagen: Schweizer Immobilien waren gesucht und Kapitalerhöhungen wurden gut vom Markt aufgenommen. Das tiefe Zinsumfeld hilft der Anlageklasse, da immer noch eine Ausschüttungsrendite gehalten werden kann, die rund 2 Prozent höher ist als diejenige der Eidgenossen. Mit einem Agio von rund 35 Prozent sind Immobilien nicht mehr günstig bewertet, aber auch nicht ganz so teuer wie es auf den ersten Blick scheint. Es gelingen immer noch Zugewinne, was das hohe Agio relativiert. Gold erreichte neue Höchststände mit über 4'400 US-Dollar pro Unze. Auch wenn diese Höhe nicht ganz gehalten werden konnte, ist Gold immer noch in einem Aufwärtstrend. In den letzten Wochen haben alle grossen Marktteilnehmer Gold zugekauft – ein seltenes Phänomen, welches die momentane Stärke von Gold aufzeigt. Die Zentralbanken wollen sich weiter von den USA und dem US-Dollar abkoppeln, was zu weiteren Goldkäufen führen wird. Unsicherheiten in der Geopolitik, die Politik von US-Präsident Trump sowie die hohe Verschuldung einiger Staaten lassen Marktteilnehmer zu Gold greifen. Dies dürfte auch in den nächsten Monaten weiter anhalten. Wir setzen zur Diversifikation auf Immobilien Schweiz und Gold.

Aktuelle Positionierung

Die Positionierung der GKB Vermögensverwaltungsmandate weist aktuell ein Untergewicht auf der Obligationenseite auf – zu Gunsten von Aktien. Aktien Schweiz wurden zu Gunsten von Aktien Welt reduziert, die Quote an Schwellenländeraktien wurde im Herbst leicht erhöht. Schweizer Immobilien und Gold sind neutral gewichtet.