Aktuelle Lage

Das globale makroökonomische Umfeld hat sich zum Jahresstart 2024 aufgehellt. Frühindikatoren für die Weltwirtschaft sind auf den höchsten Stand seit zwei Jahren angestiegen. Im Industriesektor zeichnet sich ein Ende der Durststrecke ab. Die Stimmung bei den Unternehmen hat sich zuletzt wieder aufgehellt. Der Hauptgrund dafür ist die rückläufige Inflation sowie die damit verbundene Aussicht auf sinkende Zinsen in naher Zukunft. Die aktuellen Konjunkturdaten signalisieren zwar immer noch ein unterdurchschnittliches Wachstum. Die wirtschaftliche Delle ist bis jetzt aber überschaubar und die Arbeitslosigkeit verharrt auf einem tiefen Niveau. Die grossen Notenbanken werden trotz den verbesserten Konjunkturaussichten in der ersten Jahreshälfte die Leitzinsen senken.

Die US-Wirtschaft ist im 4. Quartal nochmals überraschend kräftig gewachsen. Haupttreiber bleibt der starke Privatkonsum. Das Wirtschaftswachstum liegt in den USA somit immer noch über dem langfristigen Potenzialwachstum von rund zwei Prozent. Die Inflation befindet sich auf dem Rückzug. Die monatlichen Veränderungen der Kerninflation befinden sich bereits nahe am Inflationsziel von zwei Prozent. Alles, was es nun noch braucht, ist, dass das langsamere Tempo der Preisanstiege noch weiter anhalten. Dies schafft wiederum die Voraussetzung für die US-Notenbank, den Zinssenkungszyklus in naher Zukunft einzuleiten.

In der Eurozone, insbesondere in Deutschland, bleibt die Wirtschaft angeschlagen. Es gibt jedoch keine Anzeichen dafür, dass sich die Wirtschaftsschwäche akzentuiert. Vor allem am Arbeitsmarkt hat der milde Wirtschaftsabschwung bis jetzt wenig Spuren hinterlassen. Der nachlassende Teuerungsdruck bringt zudem eine Entlastung bei den Privathaushalten.

Die Wirtschaft in China ist im vergangenen Jahr um 5.2 Prozent gewachsen und hat damit den Zielwert der Regierung erreicht. Während sich der Dienstleistungssektor erholte, hat die Industrie unter der schwachen Güternachfrage aus dem Ausland gelitten. Die Behörden sind bemüht, das Wachstum im laufenden Jahr zu stützen.

Die Rolle der Strategischen Asset Allocation

Die Strategische Asset Allocation schafft die langfristige Grobstruktur eines Portfolios. Dabei werden Anlagestrategien formuliert – abgestimmt auf die definierten Anlegerprofile. Diese ermöglichen es, die unterschiedlichen Rendite-Risiko-Anforderungen der Anlegerinnen und Anleger optimal umzusetzen. Die Strategische Asset Allocation ist robust, auf einen Zeithorizont von 5 Jahren ausgelegt, mit dem Ziel, eine langfristig marktgerechte Performance zu erwirtschaften. Die Anlagestrategie wird dabei jährlich überprüft und bei Bedarf adjustiert.

Die jährliche Überprüfung der Anlagestrategie hat aufgezeigt, dass wir uns in einem veränderten Anlageumfeld – insbesondere ausgelöst durch die starken Zinsanstiege – bewegen. Die insgesamt höheren Risiken und das normalisierte Zinsniveau führen zum Entscheid, die Aktienquote zu Gunsten von Obligationen mit bester Bonität zu reduzieren.

Die GKB Anlagetaktik im Fokus

In der aktiven Vermögensverwaltung betreiben wir neben der Festlegung der Strategischen Asset Allocation auch eine Anlagetaktik. Das Ziel der quartalsweise festgelegten Anlagetaktik ist es, kurz- bis mittelfristige Trends mit einem Horizont von drei bis sechs Monaten an den Finanzmärkten zu erkennen und daran zu partizipieren.

Unsere Anlagetaktik basiert auf klar definierten Grundsätzen und bezieht die Expertise und Einschätzung der Fachgruppen zum aktuellen Marktumfeld mit ein.

Der GKB Anlageausschuss hat im Januar folgende Positionierung beschlossen:

- Mit der Erhöhung wird die Obligationenquote auf das neue strategische Gewicht ausgerichtet.

- Die Obligationenquote bleibt aber aufgrund der höheren Attraktivität von Aktien untergewichtet.

Insgesamt bleibt die Aktienquote unverändert, die Struktur wird aber etwas offensiver ausgestaltet.

Die Quote Aktien Schweiz wird reduziert und damit auf das neue strategische Gewicht ausgerichtet.

Aktien Minimum Volatility sind neu nicht mehr Teil der Anlagestrategie, eine taktische Quote wird aber beibehalten.

Globale Small Caps haben sich seit der Corona-Pandemie deutlich weniger stark entwickelt als Large Caps – dies nicht zuletzt auch aufgrund der starken Performance der sogenannten glorreichen 7 im letzten Jahr. Damit sind die Bewertungen von Small Caps im historischen Vergleich attraktiv. Das von uns erwartete Marktumfeld sollte kleinere Unternehmen zudem begünstigen. Daher erhöhen wir die Quote auf eine Neutralgewichtung.

Das Portfoliorisiko insgesamt ist neutral.

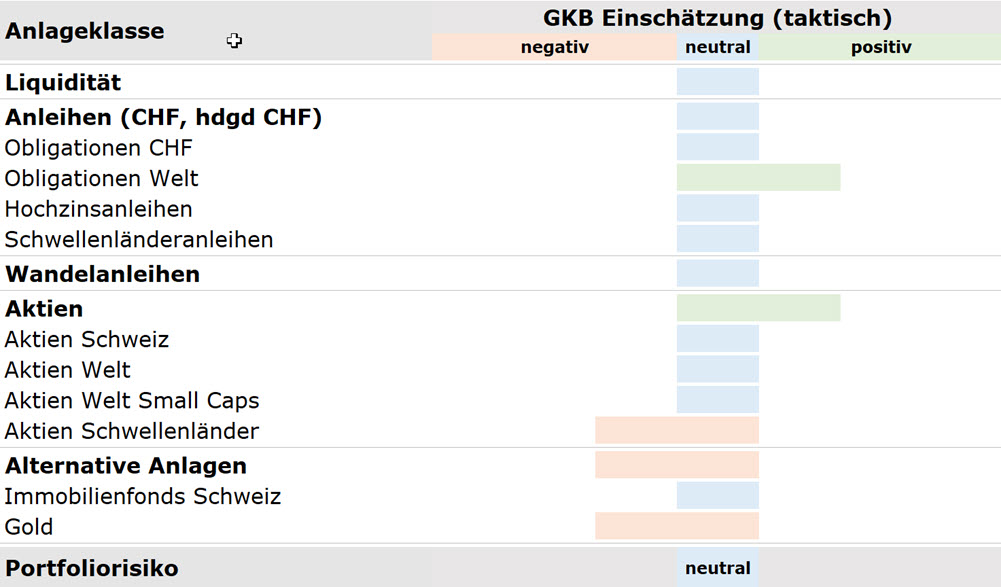

Aktuelle Einschätzung der Anlageklassen

Obligationen sind so attraktiv wie schon lange nicht mehr. Bei Hochzinsanleihen halten wir aufgrund der teuren Bewertung an der Untergewichtung fest. Dafür halten wir die Quote globaler Staatsanleihen (zinssensitives Segment) über dem strategischen Wert. Aktien schätzen wir aktuell attraktiver ein – die Quote insgesamt bleibt unverändert, wird aber offensiver ausgestaltet. Wandelanleihen bleiben neutral gewichtet. Bei den Alternativen Anlagen wird das Untergewicht bei Gold aufgrund von Bewertungsüberlegungen beibehalten, Immobilien schätzen wir neutral ein.