Was sind Faktorprämien und warum sind diese relevant?

Unternehmen werden üblicherweise nach Regionen oder nach Sektoren klassifiziert. Neben der Einteilung nach diesen traditionellen Kriterien, ist auch eine Zuordnung nach Faktoren respektive Stilen möglich. Unternehmen lassen sich aufgrund ihrer originären Eigenschaften bestimmten Anlagestilen zuordnen. Sie unterscheiden sich bspw. bezüglich Grösse, Zyklizität des Geschäftsmodells, Profitabilität, Gewinnwachstum und Bewertung.

Eine Investition in solche Faktoren bietet Anlegerinnen und Anlegern überdurchschnittliche Renditechancen: Empirische Studien belegen die langfristigen Prämien gegenüber dem Gesamtmarkt. Die Graubündner Kantonalbank unterscheidet zwischen folgenden Faktorprämien:

-

«Quality»: Unternehmen mit hoher Qualität weisen langfristige Wettbewerbsvorteile auf und zeichnen sich durch finanzielle Stabilität und hohe Profitabilität (Eigenkapitalrendite) aus.

-

«Momentum»: Der Aktienkurs hat sich in den letzten Monaten überdurchschnittlich gut entwickelt und die Gewinnrevisionen sind positiv.

-

«Growth»: Unternehmen mit überdurchschnittlichen Wachstumsraten.

-

«Value»: Unternehmen mit tiefen Bewertungskennzahlen (z. B. KGV, EV/EBITDA).

-

«Low Risk»: Unternehmen mit einem von Wirtschaftszyklus mehrheitlich unabhängigen Geschäftsmodell. Ihre Aktien erzielen eine in der langen Frist eine mit dem Markt vergleichbare Rendite – mit wesentlich tieferen Kursschwankungen.

-

«Low Size»: Klein- und mittelkapitalisierte Unternehmen.

Die meisten Faktorprämien sind untereinander tief korreliert, entwickeln sich je nach Marktumfeld unterschiedlich und unterscheiden sich bezüglich ihrer langfristigen Rendite- und Risikoeigenschaften. In Krisenzeiten sind «Low Risk»-Aktien dank ihres defensiven Charakters besonders gefragt. Zyklische «Value»- und «Low Size»-Aktien hingegen, werden in Phasen konjunktureller Erholung bevorzugt. Der Faktor «Quality» funktioniert nahezu in sämtlichen Wirtschaftsphasen, wohingegen «Momentum»-Titel bei stabilen Trends am besten rentieren.

Wie haben sich die einzelnen Faktoren im Jahr 2020 entwickelt?

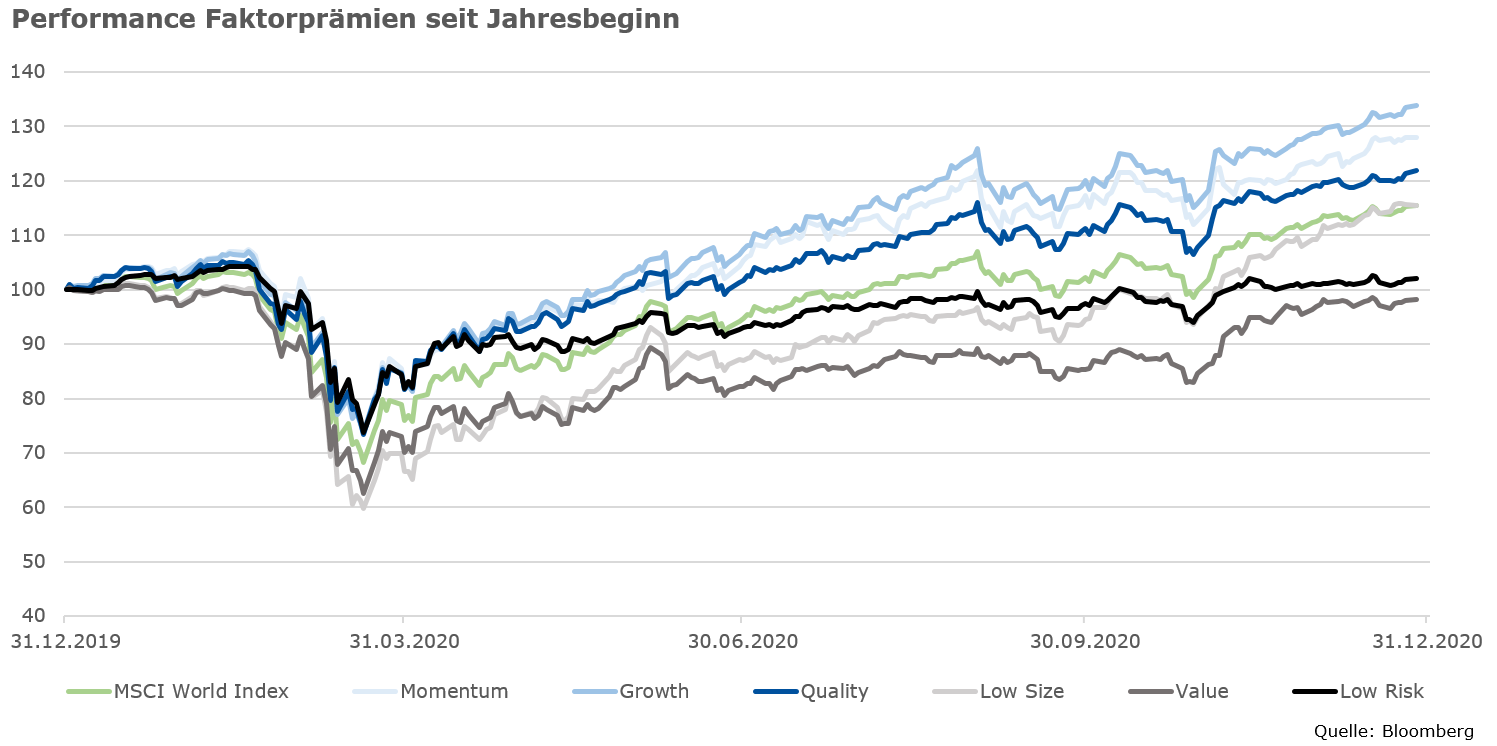

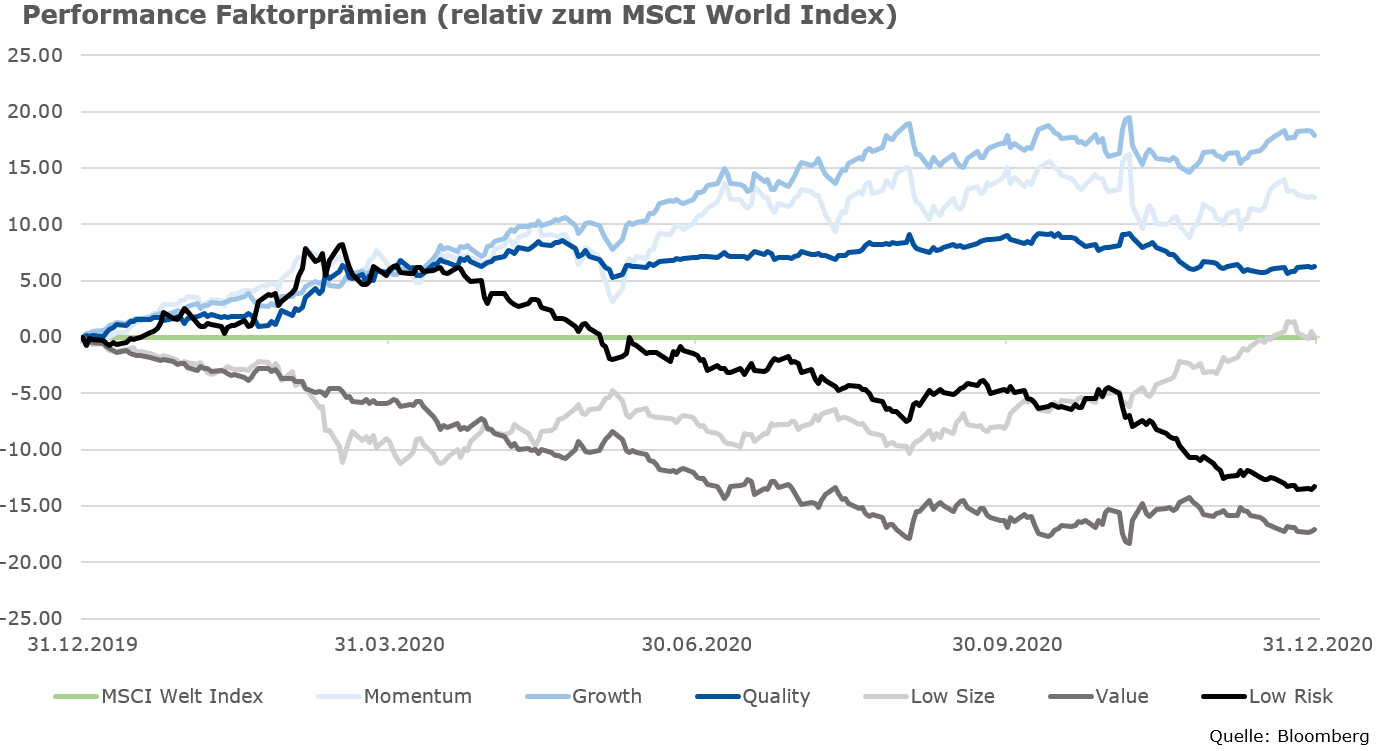

2020 war auch aus Faktorensicht ein turbulentes Jahr. Die einzelnen Faktoren entwickelten sich im Jahresverlauf sehr heterogen. Während des Ausverkaufs an den Aktienmärkten im Februar/März, ausgelöst durch die Corona-Pandemie, verloren defensive Anlagestile wie «Quality» und «Low Risk» etwas weniger an Wert als der Gesamtmarkt. Die Einschränkungen in der Mobilität führten zu einer massiven Beschleunigung des Digitalisierungstrends, was vor allem die grossen Wachstumswerte beflügelte.

Über das gesamte Jahr schnitten die Faktoren «Growth», «Momentum» und «Quality» am besten ab und erzielten eine deutliche Überrendite gegenüber dem Gesamtmarkt. Die Outperformance dieser Faktoren entstand sowohl in der historisch schnellen Marktkorrektur im Februar und März, als auch in der anschliessenden Markterholung.

Für die Faktoren «Value» und «Low Risk» stellte 2020 ein herausforderndes Jahr dar. Sie entwickelten sich stark unterdurchschnittlich und beendeten das Jahr mit einer Rendite um den Nullpunkt. Nach positiven Neuigkeiten von der Impfstofffront stieg der Risikoappetit der Investoren im November deutlich an. Der sich dadurch aufhellende Konjunkturausblick begünstige zyklische Anlagen, wovon insbesondere «Value»- und «Low Size»-Aktien profitierten. Angeführt von den Sektoren Energie und Finanzen setzte «Value» im November insbesondere in Europa zu einem fulminanten Kurssprung an. Im Dezember entwickelten sich «Low Size»-Aktien am besten. Auf Jahressicht resultiert für diesen Faktor eine mit dem breiten Markt vergleichbare Rendite.

Faktorprämien im Rahmen der GKB Anlagestrategie

Die gängigen Faktormuster sind zwar bekannt, das «Timing» von Faktorprämien ist jedoch herausfordernd. Dies zeigte sich auch im vergangenen Anlagejahr.

Die Graubündner Kantonalbank investiert im Rahmen ihrer Anlagestrategie deshalb breit diversifiziert in diverse Faktorprämien. Für das Jahr 2021 erwarten wir eine unverändert expansive Geldpolitik, stützende Fiskalpakete und eine konjunkturelle Erholung. Der aktuell konstruktive Ausblick für Aktien begünstigt weiterhin zyklische Anlagen.

Wir erwarten daher eine Überrendite von klein- und mittelkapitalisierten gegenüber grosskapitalisierten Unternehmen und setzen im Rahmen der GKB Anlagestrategie verstärkt auf die Faktorprämie «Low Size». Obwohl neben «Low Size»- auch «Value»-Aktien in Phasen konjunktureller Erholung vermehrt nachgefragt werden, verzichten wir aktuell auf eine explizite Investition in diese Faktorprämie. Solange die Zinsen tief bleiben, erachten wir das Potenzial einer grossen Rotation von «Growth» zu «Value» als beschränkt.

Innerhalb der Aktienselektion liegt der Fokus weiterhin auf Qualitätstiteln mit langfristigen Wettbewerbsvorteilen und gutem ESG-Rating. Defensive Aktien werden weiterhin einen schweren Stand haben, leisten aber nach wie vor einen wichtigen Diversifikationsbeitrag im Portfolio.