Höchststand bei den US-Leitzinsen ist erreicht

Die US-Notenbank Fed sowie die Europäische Zentralbank (EZB) haben diese Woche die Leitzinsen nach oben angepasst. Überraschungen blieben aus. Das geldpolitische Umfeld ist weiterhin restriktiv.

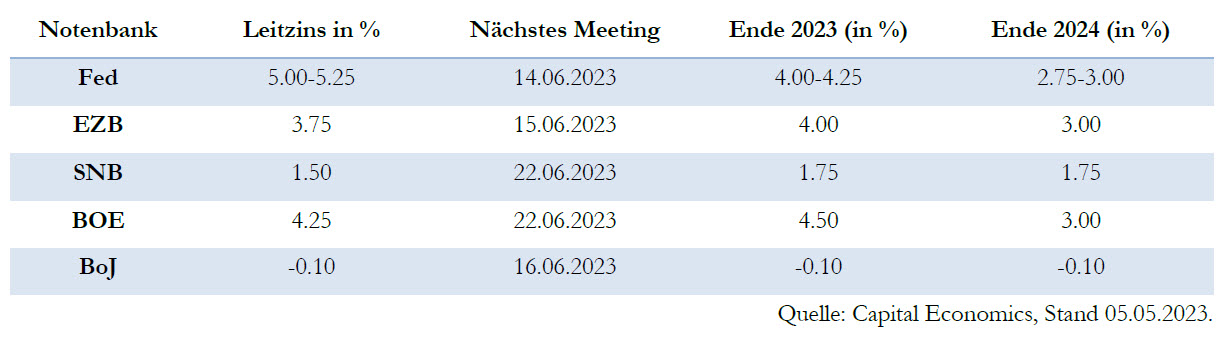

Die Fed erhöhte den Leitzins erwartungsgemäss um 25 Basispunkte auf 5.00 bis 5.25 Prozent. Der Entscheid fiel einstimmig. In der Erklärung nach der Sitzung wurde die Formulierung, dass «eine gewisse zusätzliche Straffung der Politik» erforderlich sein könnte, gestrichen.

Dies ist wenig überraschend. Der aktuelle Stress im Bankensystem wird der US-Notenbank einiges an Arbeit abnehmen. Die Verschärfung der Kreditvergabestandards wird die Wirtschaftstätigkeit in der zweiten Jahreshälfte belasten. Eine Zinspause an der nächsten Sitzung im Juni ist somit wahrscheinlich.

Die US-Notenbank wird weiterhin stark auf die Inflationsentwicklung fokussieren. Sollte die Inflation nach oben hin überraschen, wird die Zentralbank nicht zögern, den Leitzins weiter zu erhöhen. Der Fed-Vorsitzende Jerome Powell hat zudem betont, dass die Fehler der Vergangenheit nicht wiederholt würden. In vergangenen Zinserhöhungsphasen hat die Notenbank teilweise zu früh eine Pause eingelegt. Es besteht somit ein Risiko, wonach die Pause nur vorübergehend ist. Anzeichen für eine erste Zinssenkung gab es keine, zumal die Inflation immer noch deutlich über der 2-Prozent-Marke liegt.

Europäische Zentralbank verlangsamt Tempo

Die EZB hat den Leitzins ebenfalls um 25 Basispunkte erhöht und somit das Tempo der Zinserhöhungen verlangsamt. Zudem hat sie signalisiert, dass der Höchststand bei den Leitzinsen nahe ist. Erwartungsgemäss gab die EZB keinen genauen Hinweis zu den künftigen Leitzinsentscheiden.

Interessanterweise heisst es in der Erklärung der Notenbank, dass künftige Entscheidungen sicherstellen werden, dass die Leitzinsen «auf ein ausreichend restriktives Niveau gebracht werden», um das Mandat zu erfüllen. Diese Aussage ist sehr begrenzt, könnte aber ein Hinweis auf eine weitere Zinserhöhung im Juni sein. Das aktuell unsichere Wirtschaftsumfeld, der Stress im Bankensystem sowie die unverändert erhöhte Inflation deuten allerdings auf ein vorsichtes Vorgehen in Bezug auf weitere Zinserhöhungen der EZB hin.

Reaktion an den Finanzmärkten hielt sich in Grenzen

Die Aktienmärkte reagierten mit Verlusten auf den US-Zinsentscheid. Der S&P 500 fiel am Mittwoch 0.45 Prozent. Weitere US-Indizes verloren ebenfalls moderat an Wert. Die Nervosität bleibt insbesondere bei den US Regionalbanken hoch. Pacwest-Aktien verloren über 45 Prozent an Wert. Der US-Dollar wertete ebenfalls ab. Die Reaktionen an den Finanzmärkten nach dem EZB-Zinsentscheid hielten sich in Grenzen. Der Euro verlor gegenüber dem US-Dollar leicht an Wert.

Der Gegenwind nimmt zu

Die aktuelle Wirtschaftslage präsentiert sich in den meisten Regionen robust. Gemäss den verfügbaren Daten für das erste Quartal 2023 ist die Weltwirtschaft besser in das Jahr gestartet als befürchtet. Mehrere grosse Volkswirtschaften haben inzwischen Schätzungen für das BIP im ersten Quartal veröffentlicht. Die globale Wirtschaft ist demnach zum Jahresstart um etwa 1.5 Prozent gewachsen. Hauptverantwortlich für diese Entwicklung sind der Aufschwung in China, der milde Winter in den USA und in Europa sowie die Erholung in der Tourismusbranche. Wir bezweifeln allerdings, dass die derzeitige Widerstandsfähigkeit der Konjunkturdaten von Dauer sein wird. Dies weil das restriktive monetäre Umfeld weiter anhalten wird.

Die Aufgabe für die Notenbanken wird nicht einfacher. Dies zeigen die Aussagen der Notenbanken von dieser Woche. Einerseits liegt die Inflation immer noch deutlich über der zwei Prozent Marke. Andererseits bleibt die Finanzstabilität im Fokus. Mit dem entschlossenen Eingreifen der Notenbanken, Regierungen und der Aufsichtsbehörden hat sich die Situation stabilisiert. Wir bezweifeln allerdings, dass der Sturm bereits vorbei ist. Bei kleineren und mittleren Banken in den USA bestehen weiterhin Probleme.

Um ein nachhaltiges Wirtschaftswachstum zu erreichen, ist eine grundlegende Verbesserung der Nachfrage erforderlich. Dies erachten wir aktuell als unwahrscheinlich. Aus unserer Sicht gibt es momentan einige Signale die zur Vorsicht mahnen und auf eine Rezession hindeuten. Zu erwähnen sind hier die inverse Zinskurve, der Leading Economic Index für die USA sowie die rückläufige Kreditvergabe.

Zusätzliche Nervosität kommt nun mit der US-Schuldenobergrenze auf. Die Problematik der Schuldenobergrenze taucht zwar alle paar Jahre wieder auf. In diesem Jahr ist die Verunsicherung aber deutlich höher als in den Vorjahren. Der Markt stuft das Risiko eines Zahlungsausfalls so hoch ein wie schon lange nicht mehr. Die Wahrscheinlichkeit, dass sich die Republikaner und die Demokraten rasch einigen, ist tief. Eine Kompromissbereitschaft im US-Kongress ist nicht vorhanden.

Defensive Ausrichtung bevorzugt

Die positive Entwicklung an den Finanzmärkten im laufenden Jahr ist aus unserer Sicht trügerisch. An den wirtschaftlichen und geldpolitischen Herausforderungen hat sich nämlich nichts geändert. Die aktuellen Konjunkturdaten deuten unserer Meinung nach darauf hin, dass eine Rezession zwar hinausgezögert aber nicht vermieden wird. Zudem spricht das Erreichen der Schuldenobergrenze in den USA, zumindest in der kurzen Frist, für eine erhöhte Volatilität an den Finanzmärkten. Wir halten deshalb an der defensiven Ausrichtung fest.