Spesso l’AVS e la cassa pensioni non bastano a garantire l’abituale tenore di vita dopo il pensionamento. Con il pilastro 3a costituite la vostra previdenza privata per la vecchiaia grazie a versamenti periodici. Oltre che della tenuta gratuita del conto, beneficiate anche di notevoli vantaggi fiscali.

I vostri averi di previdenza possono essere investiti in qualsiasi momento nei titoli proposti dalla BCG nel quadro del pilastro 3a, realizzando così un rendimento interessante dal vostro capitale di vecchiaia.

I vostri vantaggi

Capitale di vecchiaia

Costruzione di un capitale di vecchiaia a integrazione del 1° pilastro e del 2º pilastro

Risparmio fiscale

Possibilità di dedurre i versamenti dal reddito imponibile

Flessibilità

I versamenti possono essere impostati in base alle esigenze

Proprietà d’abitazione

Possibile utilizzo per la proprietà d’abitazione ad uso proprio e l’ammortamento indiretto

Rendimento

Opportunità di rendimento superiori con il risparmio in titoli BCG o la soluzione digitale Gioia 3a BCG

Pensate per tempo alla vostra previdenza facoltativa e costituite insieme a noi il vostro 3º pilastro. Richiedete subito

un conto o fissate un

appuntamento di consulenza presso di noi.

La legge stabilisce i contributi massimi annui per Risparmio 3. I contributi dipendono dall’eventuale affiliazione o meno a una cassa pensioni.

Contributi massimi per Risparmio 3 (anno 2024)

Contributo massimo con cassa pensioni: CHF 7 056.– all’anno

Contributo massimo senza cassa pensioni: 20% del reddito da attività lucrativa, massimo CHF 35 280.– all’anno.

Contributi massimi per Risparmio 3 (anni 2025 e 2026)

Contributo massimo con cassa pensioni: CHF 7 258.– all’anno

Contributo massimo senza cassa pensioni: 20% del reddito da attività lucrativa, massimo CHF 36 288.– all’anno.

Si può liberamente disporre del patrimonio Risparmio 3 al più presto cinque anni prima del raggiungimento dell’età ordinaria di pensionamento AVS. Nei seguenti casi è possibile prelevare anticipatamente il capitale:

-

Acquisto/finanziamento di una proprietà d’abitazione ad uso proprio

-

Avvio di un’attività lucrativa indipendente

-

Partenza definitiva dalla Svizzera

-

Possibilità di trasferimento a un altro istituto di previdenza

-

Ammortamento di ipoteche in essere

-

Riscossione di una rendita di invalidità integrale dell’Assicurazione federale per l’invalidità

-

Decesso dell’intestatario della previdenza

Anno di nascita

|

Età di pensionamento AVS Donne

|

1960 e oltre

|

64 anni

|

1961

|

64 anni 3 mesi |

1962

|

64 anni 6 mesi |

1963

|

64 anni 9 mesi |

1964 e più giovane

|

65 anni

|

Età di pensionamento AVS per gli uomini: 65 anni

D’ora in poi i contributi al pilastro 3a mancanti o incompleti possono essere versati retroattivamente. Tale possibilità, disponibile per la prima volta nel 2026 per l’anno fiscale 2025, consente di colmare in modo mirato le lacune previdenziali e allo stesso tempo di sfruttare i vantaggi fiscali. Per il riscatto retroattivo devono essere rispettati i seguenti requisiti:

-

sia nell’anno della lacuna contributiva sia nell’anno del pagamento retroattivo deve essere conseguito un reddito soggetto all’AVS;

-

i versamenti retroattivi sono possibili solo per gli anni di contribuzione dal 2025 con effetto retroattivo per un massimo di dieci anni;

-

deve essere versato per intero l’importo massimo dell’anno in corso;

-

per ogni anno di contribuzione è consentito un solo versamento retroattivo, tuttavia è possibile colmare più lacune contributive con un unico pagamento;

-

l’ammontare del pagamento retroattivo è limitato al «piccolo importo massimo» (es. CHF 7’258 per il 2025);

-

i versamenti retroattivi non sono più ammessi se sono state percepite prestazioni di vecchiaia dal pilastro 3a;

-

per il riscatto è necessaria una richiesta alla fondazione di previdenza.

Il modulo di richiesta sarà disponibile su questo sito web dal 2026. Può richiedere maggiori informazioni alla sua o al suo consulente.

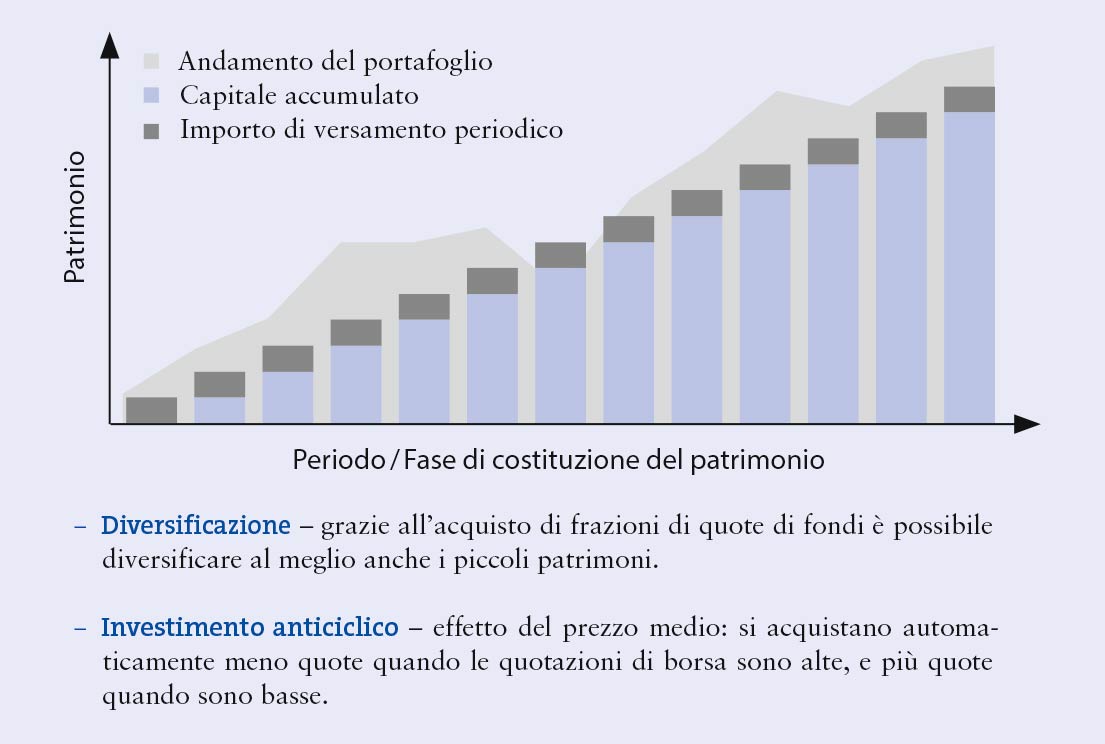

Con i fondi di previdenza della BCG avete a disposizione prodotti comprovati nel quadro del pilastro 3a, che consentono di beneficiare di tutti i vantaggi di una gestione patrimoniale professionale già a partire da piccoli importi. Gli investimenti possono essere eseguiti singolarmente o mediante un ordine permanente.

Maggiori informazioni sul risparmio in titoli

Gioia 3a BCG permette di aprire e gestire autonomamente un pilastro 3a tramite app.

Semplice, online e senza scartoffie: bastano pochi minuti per impostare il pilastro 3a su uno smartphone.

Maggiori informazioni su Gioia 3a BCG

|

Reddito imponibile (CHF)

|

50’000

|

60’000

|

70’000

|

80’000

|

90’000

|

100’000

|

|

Risparmio fiscale annuo

Tariffa: celibe/nubile, versamento CHF 7'258.– |

1’665 |

1’684 |

1’728 |

1’945 |

2’011 |

2’015 |

|

Risparmio fiscale annuo

Tariffa: coniugato/a, versamento CHF 7'258.– |

1’171 |

1’340 |

1’480 |

1’611 |

1’764 |

1’837 |

|

Risparmio fiscale annuo

Tariffa: coniugato/a, versamento CHF 14'516.–* |

2’117 |

2’587 |

2’872 |

3’118 |

3’425 |

3’605 |

I risparmi fiscali sono calcolati sulla base dei presupposti di seguito indicati. Comune fiscale: Coira; confessione religiosa: protestante.

* Entrambi i coniugi sono affiliati a una cassa pensioni.

| Ideale per |

Privati

|

| Valuta |

CHF |

| Chiusura |

Annuale |

| Prelievi |

Possibilità di prelievo a partire da 5 anni prima del raggiungimento dell’età di pensionamento AVS (fatta eccezione per i motivi di scioglimento contemplati dalla legge). |

| Particolarità |

Prelievo PPA gratuito

Commissione di CHF 250.– per la promozione della proprietà di abitazioni tramite una banca terza.

Particolarità Commissione annua di base del deposito di previdenza: 0,40% / Gioia 3a BCG: 0,10% |

| Tenuta del conto |

Gratuita |

| Tasso di interesse |

0.150% |

| Spese di contabilizzazione |

Gratuita |