«Das wirtschaftliche Gesamtbild ist weiterhin robust – wir bleiben bei Aktien übergewichtet.»

Daniel Lüchinger, Chief Investment Officer, erklärt im Interview mit Gabriela Conrad-Alig, Head Investment Communications, welche Chancen sich im aktuellen Umfeld ergeben und wie sich die GKB anlageseitig positioniert für die kommenden Monate.

Auf einen Blick

Das wirtschaftliche Gesamtbild ist weiterhin robust. Obwohl die politische Unsicherheit im US-Handelsstreit zurückgegangen ist, bestehen weiterhin Risiken – insbesondere mit Blick auf die Unabhängigkeit der Fed und die politische Lage in Frankreich. Die meisten Konjunkturdaten überraschen positiv, was die wirtschaftliche Stabilität unterstreicht. Globale Vorlaufindikatoren signalisieren ein moderates, anhaltendes Wachstum.

Gleichzeitig sorgt die steigende globale Liquidität für unterstützende Effekte auf die wirtschaftliche Aktivität. Dennoch wird sich das weltweite Wachstum im zweiten Halbjahr voraussichtlich abschwächen, unter anderem durch die allmähliche Wirkung der Importzölle. Eine Rezession erwarten wir nicht.

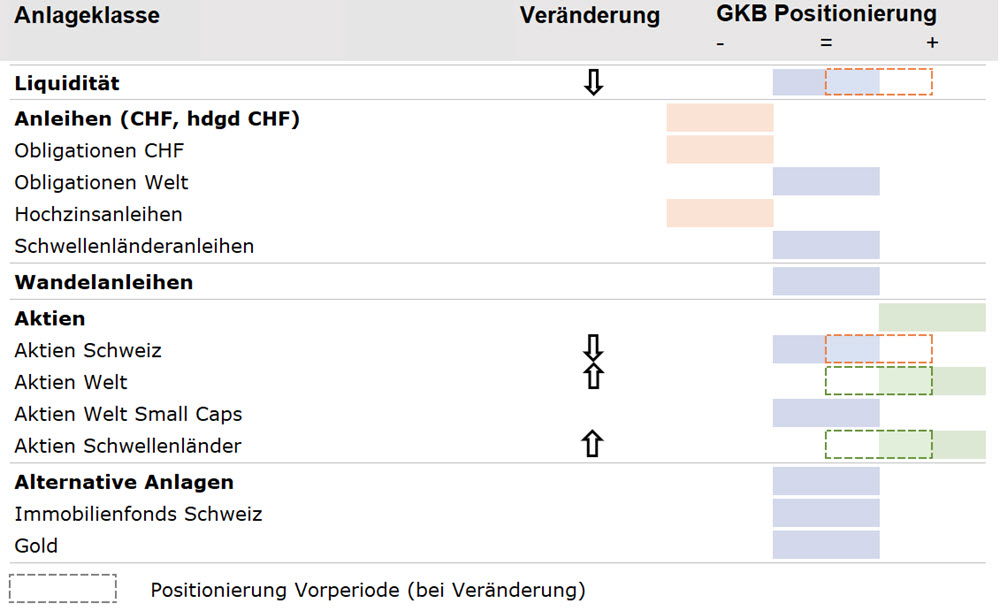

Das globale Wirtschaftsumfeld bleibt konstruktiv – mit gewissen Risiken. Die geopolitischen Unsicherheiten werden über die kommenden Wochen anhalten. Wir behalten das Übergewicht der Aktienquote bei, und halten an der defensiven Ausgestaltung fest. Anleihen bleiben untergewichtet. Zur Diversifikation setzen wir auf Immobilien Schweiz und Gold.

Aktuelle Lage

Hervorzuheben sind die positiven Gewinnrevisionen der Analysten, vor allem in den USA, was eine wachsende Zuversicht in die Unternehmensentwicklung widerspiegelt. Das makroökonomische Umfeld wird ferner von einem stabilen Arbeitsmarkt, moderater Inflation und sinkenden Leitzinsen in vielen Regionen getragen.

Die Wirtschaft in den

USA wuchs im zweiten Quartal 2025 mit rund drei Prozent stärker als erwartet, getragen von Konsum und geringeren Importen. Hier sehen wir erste Effekte der US-Handelszölle. Der Arbeitsmarkt schwächt sich ab, mit deutlich weniger neu geschaffenen Stellen als zuvor. Die Inflation steigt moderat und liegt weiterhin über dem Zielwert der Fed. Die Unternehmen zögern jedoch, die Preise vollumfänglich an die Endkonsumenten weiterzugeben.

Das Wachstum in der

Eurozone bleibt mit rund 0.9 Prozent im 2025 moderat – gestützt durch Privatkonsum und Investitionen. Die Inflation liegt nahe am EZB-Ziel von zwei Prozent, der Arbeitsmarkt bleibt robust. Die Handelsspannungen sowie die Aufwertung des Euros belasten Exporte und Investitionen leicht.

In der

Schweiz schwächt sich das Wachstum aufgrund von geringerem Konsum und tieferen Investitionen ab. Die Inflation befindet sich knapp im positiven Bereich, die wirtschaftliche Aktivität schwächt sich zusehends ab. Besonders niedrig bleibt die Inflation bei importierten Gütern. Haupttreiber ist der starke Schweizer Franken, der Importe verbilligt und damit den Inflationsdruck dämpft. Die SNB hält an ihrer vorsichtigen Zinspolitik fest und zeigt Zurückhaltung gegenüber Negativzinsen.

China zeigt ein stabiles Wirtschaftswachstum, angetrieben von Industrie und Investitionen. Trotz des robusten Wachstums stellen Binnennachfrage und Immobilienkrise weiterhin eine Herausforderung dar. Zusätzlich kämpft die Wirtschaft mit dem Risiko einer Deflation.

Auf der geopolitischen Seite werden die Beziehungen zwischen den USA und China, der Krieg zwischen Russland und der Ukraine sowie der Nahostkonflikt weiterhin im Fokus stehen. Die geopolitischen Risiken bleiben erhöht.

GKB Einschätzung

Obligationen: In der Schweiz notiert die Inflationsrate wieder im positiven Bereich. In der zweiten Jahreshälfte ist mit anhaltend tiefem Inflationsdruck zu rechnen (aufgrund von Saisonalität und Mieten). Die Schweizerische Nationalbank (SNB) hat an ihrer Sitzung im September den Leitzins unverändert bei 0.0 Prozent belassen. Mit den moderaten Wachstumsaussichten dürften sich die langen CHF-Renditen auf tiefem Niveau seitwärts bewegen. Wir sehen wenig Gründe für einen deutlichen Renditeanstieg. Die Aussichten in Europa haben sich aufgrund der historischen Wende Deutschlands hin zu einer lockeren Fiskalpolitik verbessert. Auch wenn die Konjunktur kurzfristig weiterhin schwach bleiben wird, dürfte sich das Wachstum in den kommenden Jahren beschleunigen. Die US-Zölle stellen zwar einen Gegenwind dar, doch dürfte dieser begrenzt ausfallen.

Aktien: Im GKB-Basisszenario erwarten wir für 2025 keine US-Rezession. Die Handelspolitik der US-Regierung sowie geopolitische Ereignisse werden das Wirtschaftswachstum jedoch zunehmend belasten. Im August haben wir aufgrund der relativen Schwäche Schweizer Aktien reduziert und Aktien Welt (abgesichert in CHF) erhöht. Small Caps werden von tieferen Zinsen profitieren – allerdings nicht, wenn die Zinssenkungen aufgrund schwächerer Wirtschafts- und Arbeitsmarktdaten erfolgen. An den Anlageopportunitäten im Gesundheitswesen (defensiver Baustein innerhalb des Bausteins Aktien Welt) sowie chinesischen Technologieunternehmen halten wir fest. Letztere bieten eine ebenso gute Gewinnentwicklung wie die grossen Nasdaq-Unternehmen, sind jedoch deutlich günstiger bewertet. Auch Schwellenländer ausserhalb China erachten wir als attraktiv und erhöhen daher die Quote an Schwellenländeraktien leicht. Die Aktienquote bleibt damit übergewichtet.

Alternative Anlagen: Schweizer Immobilien waren auch in den vergangenen Monaten gesucht – getrieben von tiefen Zinsen und Unsicherheiten. Die Bewertungen (Agios) der kotierten Immobilienfonds sind hoch. Schweizer Immobilien zeigen sich robust im Vergleich zu den Zinsen: Da die Dividende rund 2 Prozent höher ist als bei den Eidgenossen, erhält der Investor einen positiven Zahlungsstrom. Gold verzeichnet hohe Zuflüsse in Gold-ETFs, während sich die Zentralbanken mit Goldkäufen noch zurückhalten. Die hohe Verschuldung der USA lässt Marktteilnehmer Gold als physische Absicherung kaufen. Andererseits erachten wir die fundamentale Bewertung von Gold als zu hoch. Auf der anderen Seite sprechen aktuell Geopolitik (insbesondere mit Blick auf den nahen Osten und die Ukraine) sowie weitere Unsicherheiten (US-Zollpolitk und Verschuldung) für Gold. Wir bleiben bei Schweizer Immobilien sowie Gold neutral gewichtet.

Aktuelle Positionierung

Wir bleiben bei Obligationen untergewichtet. Das Übergewicht der Aktienquote wird beibehalten. Aktien Schweiz wurden im August zu Gunsten von Aktien Welt reduziert. Ende September wurde die Quote an Schwellenländer leicht erhöht. Schweizer Immobilien und Gold bleiben neutral gewichtet.