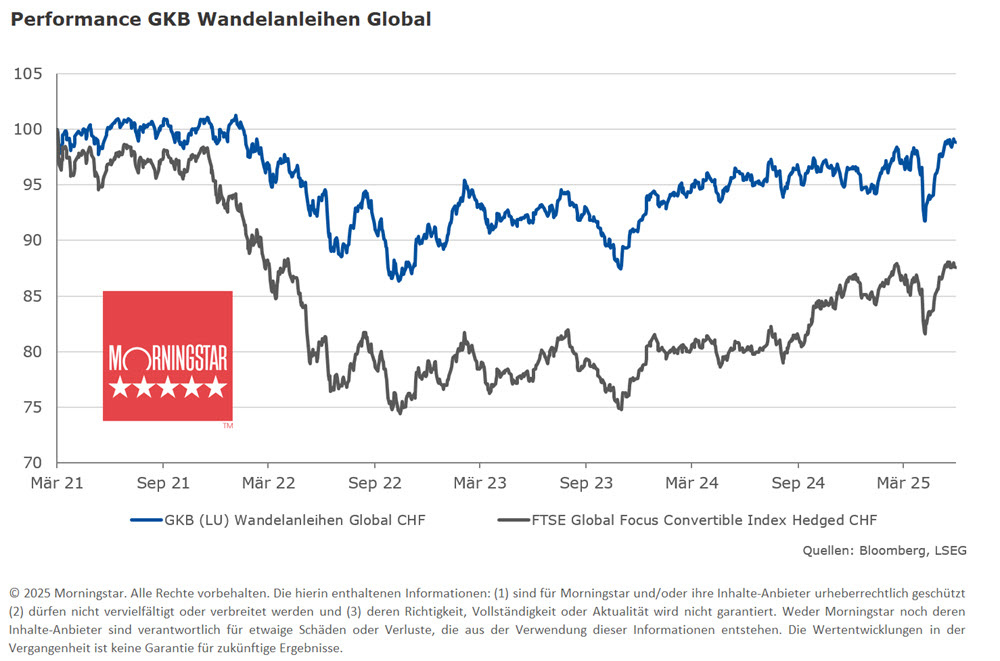

Performance

Nach mehreren starken Monaten erfolgte im November eine Konsolidierung. Die anhaltende Unsicherheit über den Zinsentscheid der US-Notenbank im Dezember sowie die bereits sehr hohen Bewertungen im IT-Bereich führten nach der kräftigen Erholungsbewegung seit April zu Gewinnmitnahmen. Ebenfalls war ein deutlicher Favoritenwechsel innerhalb der grossen Technologiewerte sichtbar: Während Nvidia im Monatsverlauf mehr als 12% verlor, legte Alphabet um rund 14% zu – begünstigt unter anderem durch die Präsentation von Gemini 3.

Der globale Vergleichsindex (FTSE Global Focus hedged in CHF) verlor im November 2.2% an Wert. Aus regionaler Sicht entwickelten sich Aktien aus Europa und den USA am besten, während japanische Aktien sich am schwächsten zeigten. Auf Sektorenebene entwickelten sich in den USA im vergangenen Monat Aktien aus den Sektoren Gesundheit, Energie, Basiskonsum, Finanzwerte und Versorger am besten. Am schwächsten waren Aktien aus den Sektoren Technologie, zyklischer Konsum, Kommunikation und Industrie.

Der GKB Wandelanleihen Global Fonds (Anteilsklasse G, in CHF) verlor 1.22% an Wert und war damit deutlich besser als der Vergleichsindex. Auf Einzeltitelebene lieferten die folgenden Aktien die beste Performance: Lumentum, Exact Sciences, Collegium Pharmaceutical, Jazz Pharmaceutical, Equinox Gold, HA Sustainable Infrastructure, LivaNova und Akamai Technologies. Am schwächsten entwickelten sich dagegen Nutanix, AST Spacemobile, Nebius Group, Zscaler, Galaxy Digital, Doordash und Coinbase.

Das Delta vom Fonds beträgt aktuell 54.9 (BM 51.8). Die Wandelprämie liegt bei 20.6% und die Effective Duration bei 1.89 Jahren.

Aktivitäten im Fonds

Im November war es vergleichsweise etwas ruhiger bezüglich den Neuemissionen. Trotz kam es vor allem in den USA zu einigen Neuemision. Zu den grössten Neuemissionen gehörten CMS Energy, Halozyme, Cleanspark, Lucid Group, Ionis Pharmaceutical, Osi Systems und PPL Capital. Wir partizipierten an der Neuemission von Halozyme. Zusätzlich bauten wir unsere Positionen in MKS Instruments, Wistron, Samsung Electronics, Grab Holding und Hon Hai aus und tätigten Gewinnmitnahmen in Jazz Pharma, SK Hynix und Ping An Insurance.

Performance seit Lancierung

Seit Fondslancierung am 1. März 2021 beträgt die Rendite 4.69%.Der aktiv verwaltete Fonds entwickelte sich damit deutlich besser als der globale Wandelanleihenmarkt (Refinitiv Global Focus hedged in CHF -6.44%).

Aktuelle Positionierung zur Benchmark

Delta: Neutral

Regionen: Übergewicht Europa zulasten USA und Japan

Sektoren: Übergewicht: Technologie, Industrie und Gesundheit / Untergewicht: Zyklischer Konsum, Versorger und Immobilien

Nachhaltigkeit

Der GKB Wandelanleihen Global ESG ist auch für Anlegerinnen und Anleger interessant, welche auf einen verantwortungsvollen Umgang mit der Umwelt, sozialen Aspekten sowie guter Unternehmensführung Wert legen: Der Fonds hält aktuell das MSCI ESG Rating von «A».