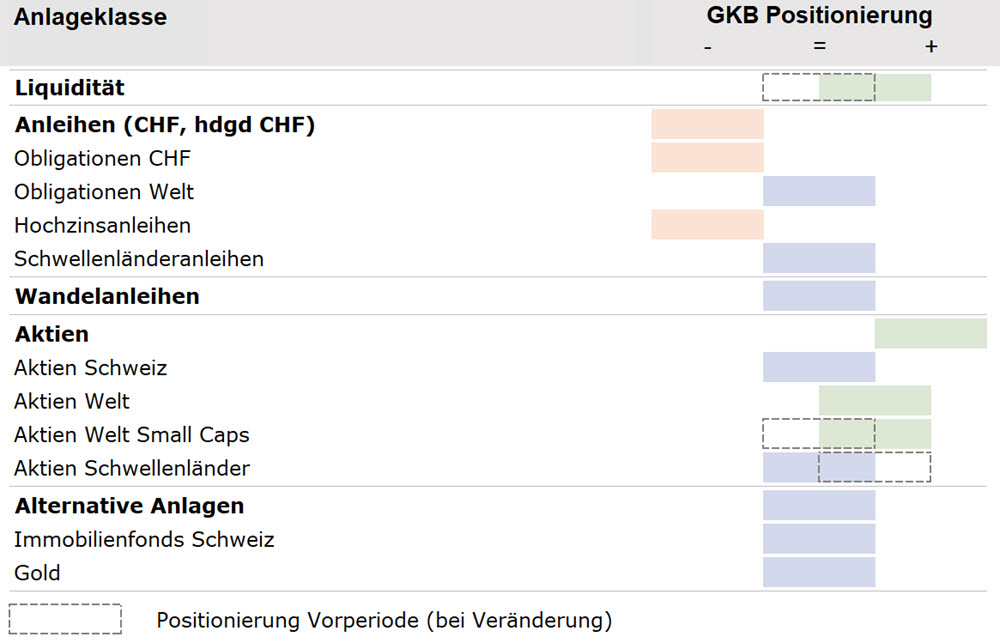

Obligationen: Nach dem kräftigen Preisanstieg der Energierohstoffe in Folge des Irankrieges, hat sich die Lage in den letzten Wochen etwas entspannt. Insbesondere als sich eine Vereinbarung unter den Kriegsparteien zu konkretisiert hat, sank der Ölpreis erstmals seit Anfang März wieder unter USD 80 pro Fass. Damit widerspiegelt diese Entwicklung die Hoffnung einer weiteren Deeskalation im Nahen Osten.

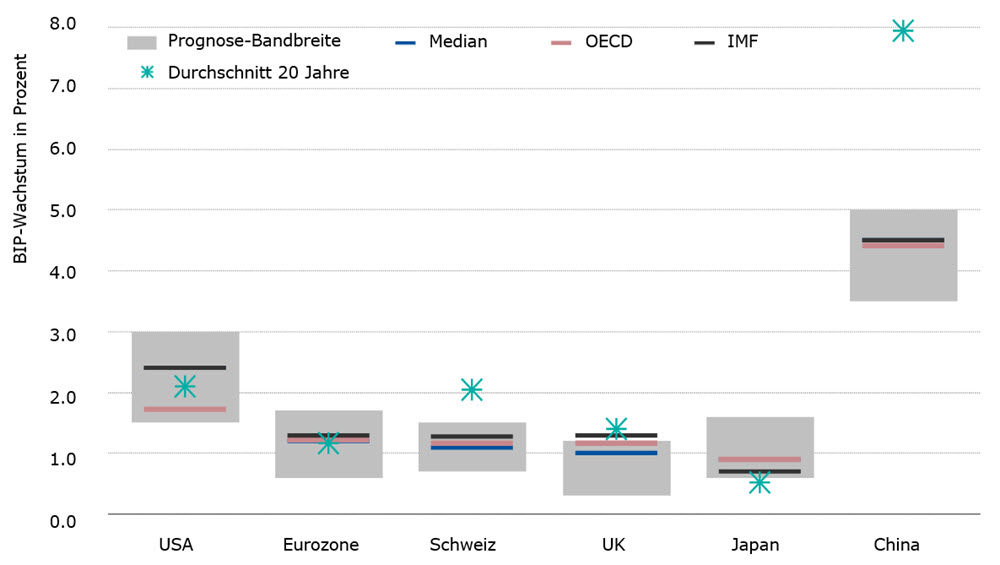

Die höheren Öl- und Gaspreise zeigten sich dennoch rasch in einer höheren Inflationsrate. Während der Anstieg in der Schweiz bis Ende Mai auf 0.6 Prozent vergleichsweise moderat ausfiel, stieg die Inflation im Euroraum auf 3.2 Prozent bzw. auf 4.2 Prozent in den USA. Insbesondere in den USA trifft die hohe Teuerung auf ein solides Konjunkturumfeld und einen sich aufhellenden Arbeitsmarkt, während der Euroraum weiter schwächelt. Wir erwarten daher einen anhaltenden Aufwärtsdruck bei den US-Zinsen, während dieser Druck bei den EUR-Zinsen aufgrund der schwachen Konjunktur geringer ausfällt. Aus diesen Gründen reduzieren wir in den EUR Mandaten unser Engagement in Globalen Staatsanleihen zugunsten der Obligationen EUR Quote. Insgesamt behalten wir unser Untergewicht bei Obligationen bei.

Aktien: Das wirtschaftliche Umfeld hat sich leicht aufgehellt, das Fundamentalbild präsentiert sich robuster als noch vor drei Monaten. Starke Treiber an den Aktienmärkten sind die Gewinnerwartungen, aber auch die effektiven Gewinnausweise der Unternehmen. Das Wachstum wird dabei stark von KI-Investitionen angetrieben. Wir halten bei Aktien am Übergewicht fest und erhöhen durch die Beimischung einer Position Nasdaq 100 das Exposure im IT-Sektor. Globale Small Caps bleiben übergewichtet, auch wenn die ansteigende Inflation bis Ende Jahr zu Leitzinserhöhungen führen könnte. Die Bausteine Gesundheitswesen und Infrastruktur werden beibehalten und stabilisieren die Aktien Welt Quote bei Rücksetzern. Unternehmen aus den Emerging Markets weisen ein sehr hohes Gewinnwachstum auf, weshalb wir das taktische Übergewicht in diesem Segment leicht erhöhen.

Alternative Anlagen: Nach zwei ausserordentlich guten Jahren gehen Schweizer Immobilienfonds, gemessen am SWIIT, in eine gesunde Konsolidierungsphase über. Der Iran-Krieg, die Abstimmung über eine 10-Millionen-Schweiz und die Wohnungsinitiative im Kanton Zürich haben den Index gedrückt. Die beiden Vorlagen wurden abgelehnt und der Index notiert wieder über dem Niveau von Anfang Jahr. Das Agio bleibt erhöht, trotzdem ist das Segment gut unterstützt. Die Sommermonate sind von dünnen Umsätzen geprägt und bereits kleinere Volumen können Preisausschläge auslösen. Wir rechnen jedoch nicht mit grösseren Änderungen, sondern gehen davon aus, dass die Kursstände gehalten werden können.

Gold: In den letzten Jahren verzeichnete das gelbe Metall stetige Preissteigerungen und kleine Rückschläge wurden dazu genutzt, um nachzukaufen. Dies war in den letzten drei Monaten nicht der Fall, Gold verzeichnete Verluste. Treiber des Kursrutsches war die erhöhte Inflation, ausgelöst durch den Krieg im Nahen Osten. Dies hatte zwei grössere Konsequenzen: Erstens veräusserten Zentralbanken, die mit der erhöhten Inflation und Geldabwertung zu kämpfen hatten, Anteile ihres Goldbestands. Zweitens wechselten aufgrund der erhöhten US-Inflation viele Marktteilnehmer ihre Erwartungen von Fed-Zinssenkungen hin zu Zinserhöhungen. Zusammen mit dem erstarkten US-Dollar setzte dies den Goldpreis unter Druck. Eine Erholung des Goldkurses brachten die Friedensverhandlungen zwischen den USA und dem Iran.

Umfragen bei Zentralbanken durch das World Council zeigen, dass die Zentralbanken in den nächsten Monaten ihre Bestände aufbauen möchten. Damit hat sich ein starker Marktteilnehmer positiv zu Gold geäussert, was zumindest für eine Unterstützung des Preises sorgt. Wir rechnen auch wieder mit Zuflüssen in den Gold-ETFs. Der neue Fed-Chef könnte zusätzlich Bewegung in den Markt bringen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}